建筑机器人 - 产业百科

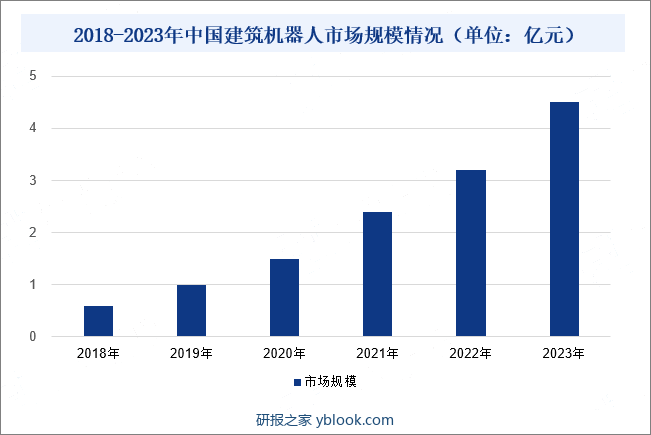

摘要:近年来,中国在工业、特殊领域和机械设计领域的研究和应用,不仅拥有丰富的实践经验,而且还拥有众多的专业人士,再结合政府鼓励的创新政策,使得中国的建筑行业实现长足的进步。新一轮科技革命的到来,智能建筑领域的论文和专利数量急剧增长,而智能建筑机器人的关键技术也取得了长足的进步,为建筑机器人行业提供了强有力的技术支撑。2018年以来,中国建筑机器人市场规模不断增长,估计2023年中国建筑机器人市场规模达到4.5亿元。

一、定义及分类

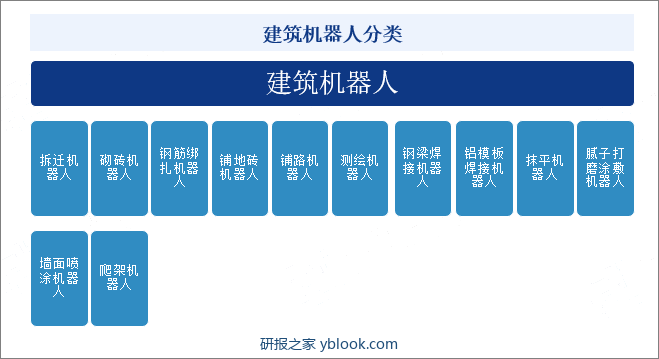

建筑机器人是一种用于建造建筑的自动化机器设备,可以替代人类进行工程建造,提高施工效率。目前,建筑机器人主要分为拆迁机器人、砌砖机器人、钢筋绑扎机器人、铺地砖机器人、铺路机器人、测绘机器人、钢梁焊接机器人、铝模板焊接机器人、抹平机器人、腻子打磨涂敷机器人、墙面喷涂机器人、爬架机器人等。

二、行业政策

1、主管部门和监管体制

建筑机器人主管部门主要包括工业和信息化部、住房和城乡建设部、国家市场监督管理总局等,其中工业和信息化部主要负责拟订实施行业规划、产业政策和标准;监测工业行业日常运行;推动重大技术装备发展和自主创新;管理通信业;指导推进信息化建设;协调维护国家信息安全等。住房和城乡建设部主要负责全国的住房和城乡建设方面的工作,包括住房政策、城市规划、基础设施建设、城市更新、建筑市场监管以及城市环境和生态建设等多个方面,在一定程度上会涉及到建筑机器人的使用和管理。国家市场监督管理总局主要负责起草市场监督管理有关法律法规草案,制定有关规章、政策、标准,组织实施质量强国战略、食品安全战略和标准化战略,拟订并组织实施有关规划,规范和维护市场秩序,营造诚实守信、公平竞争的市场环境等。

2、行业相关政策

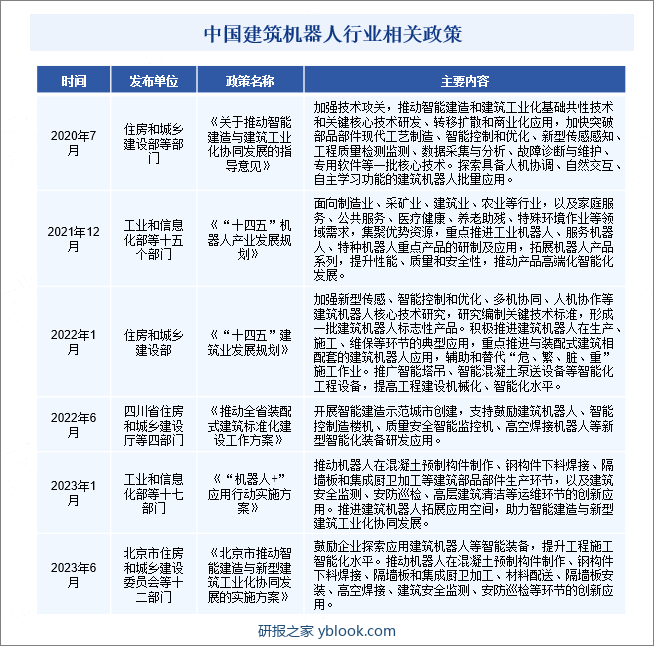

建筑机器人是建筑行业发展的关键因素。近年来,为推动建筑行业革命,推进技术创新,我国不断推动建筑机器人发展。如《“机器人+”应用行动实施方案》中提出推动机器人在混凝土预制构件制作、钢构件下料焊接、隔墙板和集成厨卫加工等建筑部品部件生产环节,以及建筑安全监测、安防巡检、高层建筑清洁等运维环节的创新应用。《北京市推动智能建造与新型建筑工业化协同发展的实施方案》中提出鼓励企业探索应用建筑机器人等智能装备,提升工程施工智能化水平。推动机器人在混凝土预制构件制作、钢构件下料焊接、隔墙板和集成厨卫加工、材料配送、隔墙板安装、高空焊接、建筑安全监测、安防巡检等环节的创新应用。

三、发展历程

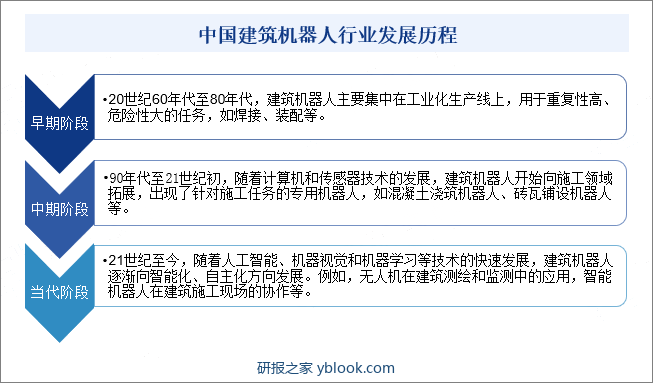

从发展历程来看,建筑机器人可分为三个阶段:早期阶段、中期阶段、当代阶段。早期阶段(20世纪60年代至80年代),建筑机器人主要集中在工业化生产线上,用于重复性高、危险性大的任务,如焊接、装配等。中期阶段(90年代至21世纪初),随着计算机和传感器技术的发展,建筑机器人开始向施工领域拓展,出现了针对施工任务的专用机器人,如混凝土浇筑机器人、砖瓦铺设机器人等。当代阶段(21世纪至今),随着人工智能、机器视觉和机器学习等技术的快速发展,建筑机器人逐渐向智能化、自主化方向发展。例如,无人机在建筑测绘和监测中的应用,智能机器人在建筑施工现场的协作等。

四、行业壁垒

1、技术壁垒

建筑机器人行业涉及多学科、多领域技术,综合了物联网应用技术、网络控制与传输技术、软件信息技术、电子设备与软件的集成技术、音视频编解码算法技术、建筑技术等,技术门槛较高,一般企业很难全面掌握本行业所涉及的技术,若依靠自身研发则需要较长时间的积累。此外,随着智能化技术的不断升级和应用领域的日益广泛,对建筑机器人行业提出了新的要求,行业的技术门槛将越来越高。

2、人才壁垒

建筑机器人企业作为典型的技术密集型企业,由于技术和人才密不可分,对提供方案设计及施工、运行维护人员的综合素质有较高的要求。因此,企业是否拥有掌握行业关键技术和相关从业经验并获得相关从业资格的人才,将直接影响企业的持续研发能力和自主创新能力,从而影响企业的市场竞争力。因此,本行业的新进入者面临较高的人才壁垒。

3、经验壁垒

丰富的经验是影响建筑机器人企业在项目承揽中标率的关键因素。大型标志性项目多由综合实力较强的企业参与竞标并实施,该类项目案例又能够提升企业未来中标成功率和品牌知名度,从而获得更多的市场份额,形成良性循环。对于新进或潜在进入建筑机器人行业的企业,没有具备一定影响力的项目实施经验,无论是业务的承接还是项目的实施,均存在较大困难。因此,项目经验构成新进入者的经验壁垒。

五、产业链

1、行业产业链分析

从建筑机器人行业产业链来看,上游是指零部件,包括控制器、伺服系统、减速器、传感器等,上游成本较高,议价能力较强;产业链中游为建筑机器人厂商;下游为建筑业,主要包括建筑工程规划、建筑工程施工等环节。

2、行业领先企业分析

(1)中信重工机械股份有限公司

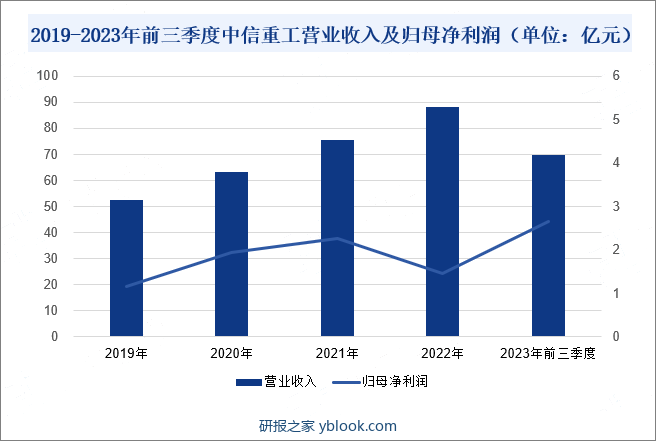

中信重工机械股份有限公司是我国最大的重型装备制造企业之一,主要从事矿山及重型装备、工程成套、机器人及智能装备、新能源装备等领域的大型设备、大型成套技术装备及关键基础件的开发、研制及销售,并提供相关配套服务和整体解决方案。近年来,公司大力发展战略性新兴产业,在机器人及智能装备、新能源装备、特种材料等领域取得重大突破,积累了一批优质的合作伙伴,进一步丰富公司客户资源。此外,公司持续专注于特种机器人研发,经过多年的发展,已经研制出超高压水射流机器人、爬壁/摆臂清洗机器人、智能化打磨机器人、巷道喷涂机器人等50余种、270多个型号的特种机器人产品,为公司业绩增长作出重要贡献。从企业经营业绩来看,2023年前三季度,公司营业收入同比上涨3.21%,达69.85亿元;归母净利润同比上涨37.82%,达2.66亿元。

(2)上海新时达电气股份有限公司

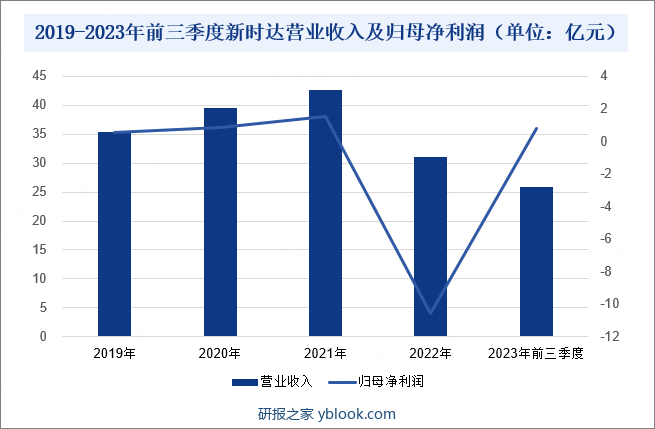

上海新时达电气股份有限公司创建于1995年,是国家重点支持的高新技术企业、全国创新型企业。在国内工业机器人本体厂家中,新时达是为数不多通过控制器切入机器人本体的厂家。公司的主要业务分为:机器人产品及系统业务、控制与驱动产品及系统业务和电梯控制产品及系统业务。其中,在机器人产品方面,公司拥有多关节型机器人和SCARA机器人两大品类,共分为9个系列,60多种产品,机型负载覆盖1—600kg。产品应用于多种应用场景和行业,熟练掌握焊接、切割、分拣、装配、上下料、打磨抛光、搬运码垛等多种工艺。从企业经营业绩来看,公司营业收入同比上涨7.41%,达25.82亿元;归母净利润同比上涨282.58%,达0.79亿元。公司营业收入和归母净利润实现双增长,其中归母净利润与2022年同期相比扭亏为盈。

六、行业现状

近年来,中国在工业、特殊领域和机械设计领域的研究和应用,不仅拥有丰富的实践经验,而且还拥有众多的专业人士,再结合政府鼓励的创新政策,使得中国的建筑行业实现长足的进步。新一轮科技革命的到来,智能建筑领域的论文和专利数量急剧增长,而智能建筑机器人的关键技术也取得了长足的进步,为建筑机器人行业提供了强有力的技术支撑。2018年以来,中国建筑机器人市场规模不断增长,估计2023年中国建筑机器人市场规模达到4.5亿元。

七、发展因素

1、有利因素

(1)国家政策的支持

近年来,为推动建筑机器人发展,国家发布了一系列政策和措施,如住房和城乡建设部发布《“十四五”建筑业发展规划》,其中提出加强新型传感、智能控制和优化、多机协同、人机协作等建筑机器人核心技术研究,研究编制关键技术标准,形成一批建筑机器人标志性产品。积极推进建筑机器人在生产、施工、维保等环节的典型应用,重点推进与装配式建筑相配套的建筑机器人应用,辅助和替代“危、繁、脏、重”施工作业。该政策的发布将进一步扩大建筑机器人的应用,为行业发展作出重要贡献。

(2)市场需求增长

随着全球人口老龄化和城市化进程的加速,建筑行业的劳动力短缺问题日益严重。同时,劳动力成本不断上升,使得建筑企业寻求更高效、成本更低的解决方案。建筑机器人能够替代部分人力工作,提高施工效率,降低人力成本,因此受到建筑企业的青睐。此外,人们生活水平的提高,对于居住环境的需求也在不断升级。建筑机器人能够提高施工质量和效率,满足市场对于高品质、高效率建筑的需求,未来建筑机器人市场需求将不断扩大。

(3)行业技术水平不断提升

当前,人工智能、云计算、物联网等新技术在建筑机器人中的应用呈现上升趋势。随着这些技术的快速发展,建筑机器人的智能化水平不断提高,有望在建筑行业中发挥越来越重要的作用。不仅能够更精确地感知环境、执行任务,并展现出更高的自适应性,还能够进一步提升施工效率和质量,降低人力成本和安全事故风险,推动建筑行业的可持续发展。

2、不利因素

(1)宏观经济波动

建筑机器人受建筑行业影响较大,其下游客户开发的建筑业态丰富,涉及住宅、酒店、办公、商业综合体等,与宏观经济情况的相关性较强。宏观经济波动对建筑机器人行业下游各领域产生不同程度的影响,进而影响行业整体需求。如果未来国内外宏观经济发生重大变化,经济增长速度放缓或出现周期性波动,将影响下游市场需求,进而导致建筑机器人行业发展增速放缓甚至下降,从而可能对企业的收入及利润水平造成不利影响。

(2)市场竞争加剧

随着建筑行业的快速发展,建筑机器人市场的规模也在不断扩大。越来越多的企业开始进入这个领域,导致市场竞争加剧,进而会影响企业盈利能力,限制企业研发投入。若未来行业竞争进一步加剧,行业毛利率水平整体下滑,而企业未能持续提高技术水平、生产管理能力和服务质量以应对市场竞争,则存在因市场竞争加剧导致盈利下滑的风险。

(3)技术迭代风险

随着建筑行业的持续进步和技术的快速发展,客户对建筑机器人的期望和要求也在不断提高。这要求建筑机器人企业在技术研发、应用创新和新产品开发等方面都具备较强的实力和能力,以满足市场日益增长的需求。如果企业的研发能力不能及时跟上行业技术更迭的速度,或不能及时将新技术运用于产品开发和升级,这将削弱企业的市场竞争优势。

八、竞争格局

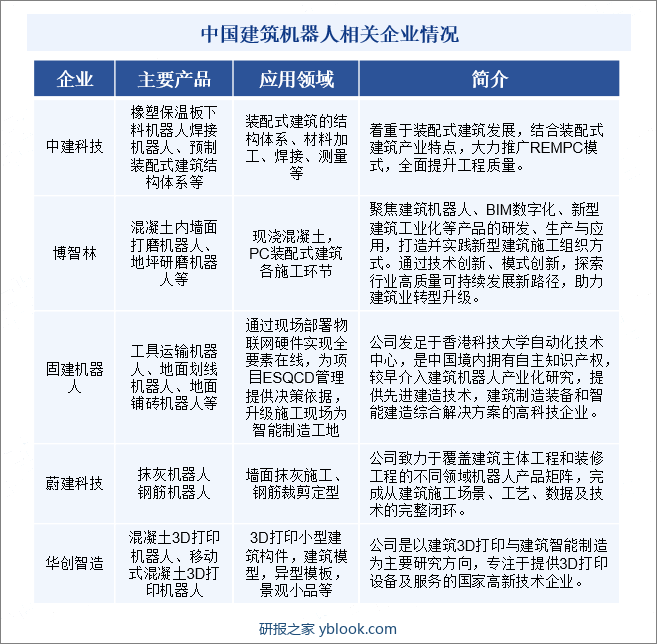

建筑机器人行业集中度较低,市场格局暂未形成。近年来,房地产公司、人工智能公司、政府、高校等多角色逐渐加大建筑机器人产业投资,对建筑机器人进行了探索性研究和布局。目前,行业内少数龙头为主导,其他初创企业居多,企业专注于特定建筑建造工程细分场景,主要代表企业包括中建科技、博智林、固建机器人、蔚建科技、华创智造等。

九、发展趋势

建筑机器人的发展主要呈现自主化、信息化趋势,并且基于建筑业智能化、精细化的新发展趋势,建筑机器人的潜力将被进一步挖掘。现代信息技术在机器人领域的发展应用,极大地促进了建筑机器人的发展。此外,由于建筑产品的非标准化,建筑场景的动态性强,建筑机器人技术复杂等因素的影响,从事建筑机器人研发和生产业务的企业不多,规模化产品较少,行业集中度低,市场有广阔的发展空间。未来随着行业的深化发展,领先企业不断开拓市场,行业竞争格局逐渐明晰。

研报之家 » 建筑机器人 - 产业百科