智能电表 - 产业百科

摘要:随着中国智能电网的发展,作为智能电网用电环节的重要组成部分,智能电表和用电信息采集设备的需求仍在持续增加。对于智能电表、用电信息采集终端等产品,国家电网、南方电网主要采取集中招标的方式进行采购。数据显示,2022年中国智能电表招标数量较2021年增长4.28%至7014万只。

一、定义及分类

智能电表是智能电网(特别是智能配电网)数据采集的基本设备之一,承担着原始电能数据采集、计量和传输的任务,是实现信息集成、分析优化和信息展现的基础。智能电表除了具备传统电能表基本用电量的计量功能以外,它还具有双向多种费率计量功能、用户端控制功能、多种数据传输模式的双向数据通信功能、防窃电功能等智能化的功能,有助于适应智能电网和新能源的使用。按相数与级别分类,智能电表可以分为A级单相智能电表、B/C/D级三相智能电表四个类别。

二、行业政策

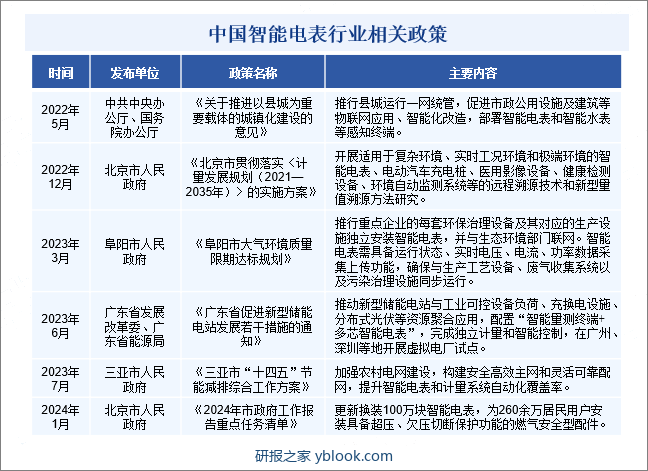

近年来,国家电网、国家发改委等部门陆续发布相关政策,大力推进智能电表行业的发展。2023年6月,广东省发展改革委、广东省能源局印发《广东省促进新型储能电站发展若干措施的通知》,提出要推动新型储能电站与工业可控设备负荷、充换电设施、分布式光伏等资源聚合应用,配置“智能量测终端+多芯智能电表”,完成独立计量和智能控制,在广州、深圳等地开展虚拟电厂试点。2024年1月,北京市人民政府印发《2024年市政府工作报告重点任务清单》,提出要更新换装100万块智能电表,为260余万居民用户安装具备超压、欠压切断保护功能的燃气安全型配件。在数字化技术的推动下,智能电表产品有望迎来广阔的市场空间。

三、发展历程

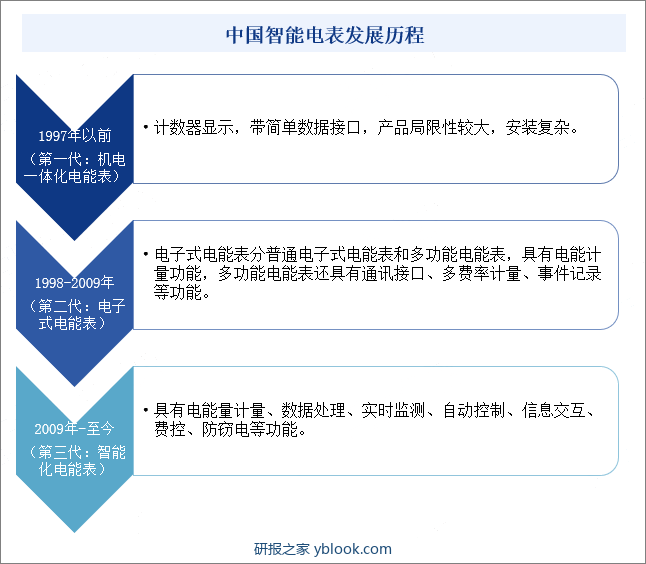

我国智能电表的发展历程分为三个阶段。1997年以前,第一代机电一体化电能表诞生,主要特点为计数器显示,带简单数据接口,产品局限性较大,安装复杂。1998-2009年,我国智能电表发展至第二代电子式电能表,电子式电能表分普通电子式电能表和多功能电能表,具有电能计量功能,多功能电能表还具有通讯接口、多费率计量、事件记录等功能。2009年开始,具有一体化信息采集、实时监测、信息交互功能的智能电表已经普及,目前基本已经实现了全面覆盖。

四、行业壁垒

1、品牌壁垒

智能电表不同于普通消费品或者普通工业品,其产品质量、产品性能直接决定客户对智能电表产品的使用满意程度,品牌效应是进入客户招标入围和决定中标结果的一个重要考虑因素,同时也是对生产智能电表企业管理水平、技术水平、质量水平、产品运行记录、售后服务水平等多个要素的综合,是智能电表企业在行业内多年积累的成果,新进入智能电表的企业即使获得了制造许可证和其他品质认证,也很难在品牌效应这一无形的认证要求中获得客户的认同。因此,对于新进入智能电表行业的企业构成了一定的品牌壁垒。

2、技术壁垒

电力系统用户是智能电表行业的主要用户,对使用的智能电表产品有较高的质量要求,智能电表产品的各项性能和技术指标应符合相应国家标准、电力企业标准的要求,并实行严格的试验和认定制度。另外,在我国智能电网建设和节能减排政策推动下,电力系统用户对智能电表的精确度、可靠性、功能、能耗、运营成本、产品兼容性、环境适应性及可维护性要求进一步提高,智能电表企业的产品研发和品质控制能力将成为制约智能电表企业发展的关键因素。

3、规模壁垒

在生产环节,智能电表企业对生产设备精密度要求很高,设备投资额较大,智能电表产品更新换代速度快,需要大量的研发资金投入。在销售环节,智能电表行业通常采用招标方式进行电能表产品采购,对中标企业的交货速度和产品质量均有严格要求和考核,智能电表生产企业没有一定生产规模和应急响应能力,就无法满足客户要求。同时,基于智能电表产品本身的计量属性要求及其长寿命特征,客户对智能电表企业的规模化生产能力、持续性经营能力均提出了较高要求。在采购环节,原材料采购中基于一定的采购规模才能具有一定的谈判地位,相对有利于控制和降低生产成本。同时,研发、采购、生产、销售、管理等各个环节要求具备较高的协同效应,只有具备规模优势的智能电表企业才能适时完成设备投资、产品升级、成本控制、协同生产并实现销售,因此,对于新进入智能电表行业的企业构成了一定的规模壁垒。

4、质量壁垒

智能电表是供电企业与用电用户之间实现公平交易的法定计量器具,电能计量的准确程度牵涉到交易双方的权益和诚信。因此,智能电表产品对产品质量要求与普通消费类产品有着很大的区别,智能电表在挂网运行中如发生严重产品质量问题,将无法实现其准确计量用电数量的基本功能。所以,国家电网公司等国内外客户对合格供应商的评审极其严格,对智能电表的使用寿命和可靠性要求越加严厉,只有具有大批量智能电表生产经验和具备合格质量控制保证的企业才会成为其合作伙伴。因此,对于新进入智能电表行业的企业构成了一定的质量壁垒。

五、产业链

1、行业产业链分析

智能电表行业的产业链上游主要是芯片、PCB、继电器、结构件、五金件以及其他元器件。智能电表产业链中游为智能电表制造。产业链下游主要是应用领域,包括个人家庭、充电桩、分布式能源及工业。

2、行业领先企业分析

(1)宁波三星医疗电气股份有限公司

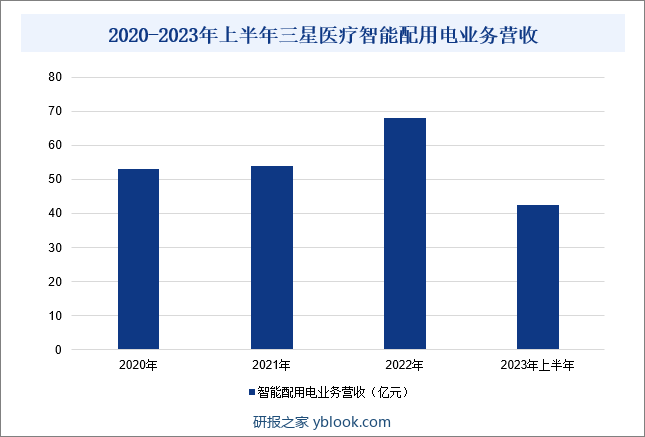

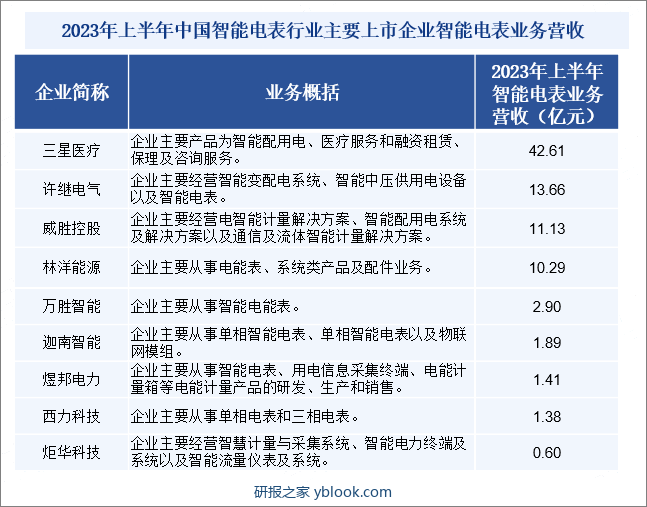

宁波三星医疗电气股份有限公司的主营业务是智能配用电、医疗服务。企业主要从事电能计量及信息采集产品、配电设备的研发、生产和销售。其中电能计量及信息采集产品主要包括智能电能表、普通电子式电能表、感应式电能表、用电管理智能终端及系统产品,配电设备主要有非晶合金变压器、油浸式变压器、干式变压器、箱式变电站和开关柜。2023年上半年,企业智能配用电业务营收同比增长22.41%至42.61亿元,主要是受益于全球电网改造、投资需求增加,企业智能配用电业务渠道及产品布局更加多元;叠加国内非电网及行业大客户增速较快;海外依托智能用电业务积累的全球化资源渠道,企业逐步推进智能配电产品出海。

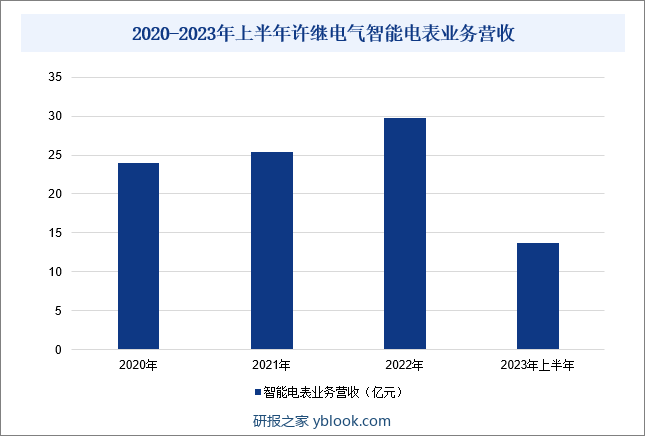

(2)许继电气股份有限公司

许继电气股份有限公司是中国电力装备行业的领先企业,致力于为国民经济和社会发展提供能源电力高端技术装备,为清洁能源生产、传输、配送以及高效使用提供全面的技术、产品和服务支撑。企业聚焦特高压、智能电网、新能源、电动汽车充换电、轨道交通及工业智能化五大核心业务,综合能源服务、先进储能、智能运维、电力物联网等新兴业务,产品广泛应用于电力系统各环节。企业积极参与国家重大工程建设,先后为特高压智能电网建设、长江三峡工程及核电建设、高速铁路建设、电动汽车推广应用、智慧城市建设等大型工程项目提供了重要的技术支撑和装备支撑,为国家节省了大量的工程投资,作为民族工业走在了世界前列。2023年上半年,企业智能电表业务营收同比增长25.78%至13.66亿元。

六、行业现状

随着中国智能电网的发展,作为智能电网用电环节的重要组成部分,智能电表和用电信息采集设备的需求仍在持续增加。对于智能电表、用电信息采集终端等产品,国家电网、南方电网主要采取集中招标的方式进行采购。数据显示,2022年中国智能电表招标数量较2021年增长4.28%至7014万只。

七、发展因素

1、有利因素

(1)电网建设投资规模的增加以及政府政策的支持

近年来,我国电网建设的投资规模增速明显。国家能源局数据显示,2023年电网工程完成投资5275亿元,同比增长5.4%。此外,我国政府及电力部门近些年来陆续出台了“一户一表”、“分时电价”等多项与智能电表行业发展相关的政策,极大地拉动了我国智能电表的市场需求,对智能电表行业产销规模的扩大与市场运行格局都产生了实质性影响。

(2)市场前景广阔

国家电网从2009年开始大力推进智能电表的改造工作。据估计,国家电网计划到2025年接入智能电表数量超过10亿台,到2030年接入智能电表数量达到20亿台。国内市场为智能电表产品提供了广阔的市场,有助于促进智能电表产品的技术创新和大规模产业化的发展。此外,根据国家标准,智能电表需要限期使用,到期轮换。因此随着使用范围的不断扩大,智能电表的市场容量会持续增长。

(3)城镇化进程的持续推进

中国城镇化进程正处于持续推进之中,国家远景规划提出将加大对中小型城市及农村小城镇建设的投资,加快农村城镇化建设的步伐,从而带动智能电表、电信息管理系统及终端产品需求量的增长,同时随着新建商品楼的增多,也将进一步拉动居民新增智能电表的增长,用电信息管理系统及终端产品的市场需求也将实现快速增长。

2、不利因素

(1)智能电表行业竞争激烈

由于历史原因尤其是受原各地方电网公司分散招标的影响,我国智能电表产品生产企业数量较多、规模偏小,地域特征较为明显,这在一定程度上制约了我国智能电表行业的发展。随着电网建设的不断加速、国内电力行业的市场化分拆重组以及技术的飞速发展,规模偏小的企业由于研发和技术、管理水平、人才储备、成本控制和产业链整合等,逐渐难以跟上智能电表行业发展的步伐,在智能电表行业集中度不断提高的发展趋势下,部分规模化、产业链完整的优质智能电表企业将逐渐摆脱低端同质化竞争的束缚,引导智能电表行业竞争向品牌、技术、产品附加值等高水平、良性竞争态势发展。

(2)高级复合型人才紧缺

智能电表产品涉及多种技术,随着用户需求、应用模式和政策措施的改变,要求不断地创新,产品更新频率逐步加快。从产品研发、企业生产管理、销售管理、服务管理、信息管理等诸多方面加大了对高级复合型人才的需求。目前,国内高级复合型人才短缺,专门从事智能电表行业的基础性、前瞻性、战略性及重大专项研究的力量薄弱,高端产品的稳定性和可靠性与国外产品相比还有一定差距,制约了智能电表行业的进一步发展。

(3)用户对智能电表的接受度不足

智能电表作为一种新型的电力计量设备,其推广和使用需要得到用户的认可和支持。然而,部分用户对智能电表的准确性和可靠性存在疑虑,以及担心隐私泄露等问题。此外,传统电表的使用习惯根深蒂固,用户对新型的电力计量设备需要一定的适应期。而智能电表的操作方式、数据展示等方面与传统电表存在差异,导致用户在使用过程中感到困惑和不便,从而影响智能电表的普及和应用。

八、竞争格局

目前国内智能电表产品市场参与者较多,市场化程度较高,市场竞争较为激烈。当前我国智能电表行业主要上市企业有三星医疗、许继电气、威胜控股、林洋能源、万胜智能、迦南智能、煜邦电力、西力科技等。从上市企业营收来看,2023年上半年,三星医疗、许继电气、威胜控股智能电表业务营收分别为42.61亿元、13.66亿元和11.13亿元。

2023年上半年中国智能电表行业主要上市企业智能电表业务营收

九、发展趋势

物联网和5G技术的发展将为智能电表提供更高效的通信方式。通过物联网技术,可以实现电表之间的互联互通,提高数据传输的效率和可靠性。而5G技术的高速度、低延迟等特性将为智能电表提供更好的数据传输和远程控制能力。与此同时,随着消费者对个性化需求的不断提高,智能电表将更加注重定制化和个性化。例如,可以根据用户的用电需求和习惯,定制不同的电表功能和服务。此外,未来智能电表的发展将更加注重跨界融合和创新。例如,可以将智能电表与智能家居、智能城市等领域相结合,开发出更多具有创新性的应用和服务。

研报之家 » 智能电表 - 产业百科