智能巡检机器人 - 产业百科

摘要:随着计算机视觉和机器学习等技术的发展,智能巡检机器人的性能和功能也得到了不断提高,智能巡检机器人的应用越来越广泛,市场需求也在不断增长。2018-2021年,中国智能巡检机器人及其解决方案市场规模保持增长趋势,2022年智能巡检机器人及其解决方案市场规模的市场规模达到99亿元。估计2023年行业市场规模达到119亿元左右。未来,随着物联网、人工智能及云计算的采用,将推动智能巡检机器人的发展,行业市场规模将不断增长。

一、定义及分类

智能巡检机器人是指一种具备智能化能力的机器人,用于进行巡检工作,实现自主化、高效率的巡检任务。根据智能巡检机器人的工作地点,通常可以将其分为陆地巡检机器人、空中巡检机器人及水下智能机器人。陆地巡航机器人又可以分为无轨智能巡检机器人和有轨/挂轨智能巡检机器人,主要应用于石化、电力等领域;空中巡航机器人主要指巡航无人机,主要应用于电力输电线路巡检、森林防控巡检等;水下智能巡检机器人主要解决人体无法长时间作业及不能下水的安全限制,降低人员伤亡,提高检测效率、监测范围、数据化及信息的实时性,降低检测成本。

二、行业政策

1、主管部门和监管体制

智能巡检机器人的主管部门主要包括工业和信息化部、国家市场监督管理总局。工业和信息化部主要负责制定和实施与智能巡检机器人相关的政策、规划和标准,以促进其在工业领域的广泛应用和发展。国家市场监督管理总局则主要负责智能巡检机器人的质量监管和标准制定,以确保市场上的智能巡检机器人符合相关的质量标准和安全要求。

智能巡检机器人行业协会是指中国机械工业联合会,其主要负责研究行业发展战略,向政府部门提出有关经济政策和立法方面的意见和建议;参与制订行业规划、产业政策、行业法规,并监督执行;组织贯彻行业标准,推进行业质量管理和质量认证工作;协调产、学、研活动,组织重大科技项目的开发、攻关和新技术、新工艺、新材料的推广应用等。

2、行业相关政策

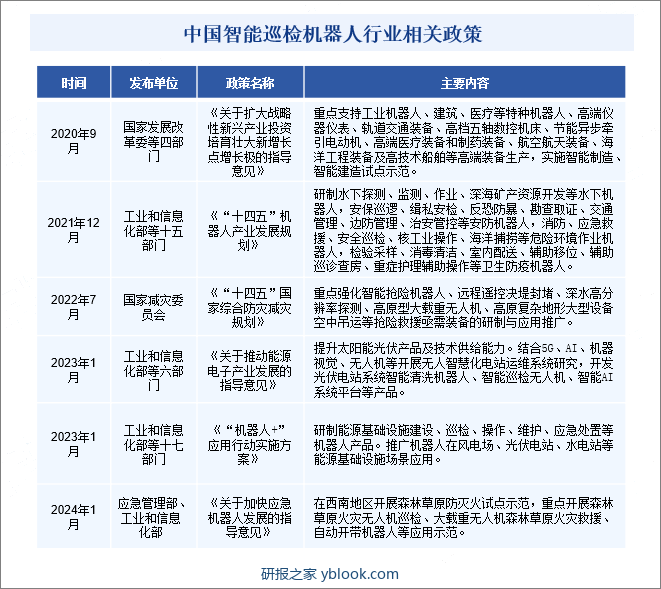

近年来,我国政府高度重视智能巡检机器人的发展,出台了一系列政策措施。如2023年1月发布的《关于推动能源电子产业发展的指导意见》中,明确提出提升太阳能光伏产品及技术供给能力。结合5G、AI、机器视觉、无人机等开展无人智慧化电站运维系统研究,开发光伏电站系统智能清洗机器人、智能巡检无人机、智能AI系统平台等产品。在2024年1月发布的《关于加快应急机器人发展的指导意见》中,明确提出要在西南地区开展森林草原防灭火试点示范,重点开展森林草原火灾无人机巡检、大载重无人机森林草原火灾救援、自动开带机器人等应用示范。

三、发展历程

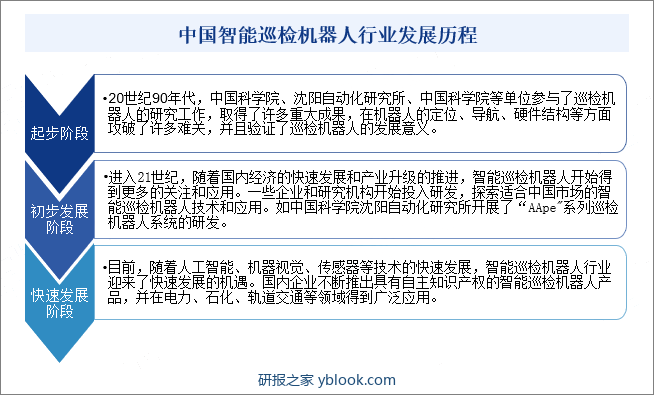

从发展历程来看,中国智能巡检机器人产业开始于20世纪90年代,中国科学院、沈阳自动化研究所、中国科学院等单位参与了巡检机器人的研究工作,取得了许多重大成果,在机器人的定位、导航、硬件结构等方面攻破了许多难关,并且验证了巡检机器人的发展意义。进入21世纪,随着国内经济的快速发展和产业升级的推进,智能巡检机器人开始得到更多的关注和应用。一些企业和研究机构开始投入研发,探索适合中国市场的智能巡检机器人技术和应用。目前,随着人工智能、机器视觉、传感器等技术的快速发展,智能巡检机器人行业迎来了快速发展的机遇。国内企业不断推出具有自主知识产权的智能巡检机器人产品,并在电力、石化、轨道交通等领域得到广泛应用。

四、行业壁垒

1、技术壁垒

智能巡检机器人的研发涉及数学、力学、机构学、材料科学、自动控制、计算机、人工智能、光电、通信、传感、仿生学等多学科知识,同时,从技术角度来看,属于多学科综合的技术密集型行业,受制于多个新兴行业的发展状态;此外,机器人测试与安装调试环节,不但须掌握多学科融合的技术和知识,还须积累丰富的机器人产品现场实践经验。较高的技术门槛,对缺乏技术沉淀和经验积累的新企业形成一定的技术壁垒。

2、资金壁垒

智能巡检机器人作为一种新型的技术产品,需要进行广泛的市场推广和销售活动,以吸引客户的关注和认可。这需要投入大量的资金用于广告宣传、展览展示、销售团队建设等方面。此外,随着技术的不断发展和市场的不断变化,智能巡检机器人需要不断进行技术更新和升级,以保持其竞争力和适应性。这需要投入大量的资金用于技术研发和升级改进等方面。因此,智能巡检机器人需要具备足够的资金实力,以应对较高的资金壁垒。

3、经验壁垒

智能巡检机器人的应用场景非常广泛,如电力、石油、化工、交通等领域。不同领域的需求和场景差异较大,需要企业具备丰富的经验和深入理解。新进入企业往往难以快速适应和理解各种应用场景,难以提供符合客户需求的解决方案。此外,智能巡检机器人的研发、制造、安装、调试等过程需要严格的项目管理,确保项目的进度和质量。企业需要具备丰富的项目管理经验,才能有效协调各个环节,确保项目的顺利进行。新进入企业往往缺乏这方面的经验,难以保证项目的质量和进度。

五、产业链

1、行业产业链分析

从智能巡检机器人行业产业链来看,上游是指关键零部件供应商,主要包括伺服电机、减速器、控制器等;中游是指智能巡检机器人制造;下游是指行业的主要应用场景,包括电力、数据中心、石化、轨道交通、农业、城市综合治理等。

2、行业领先企业分析

(1)杭州申昊科技股份有限公司

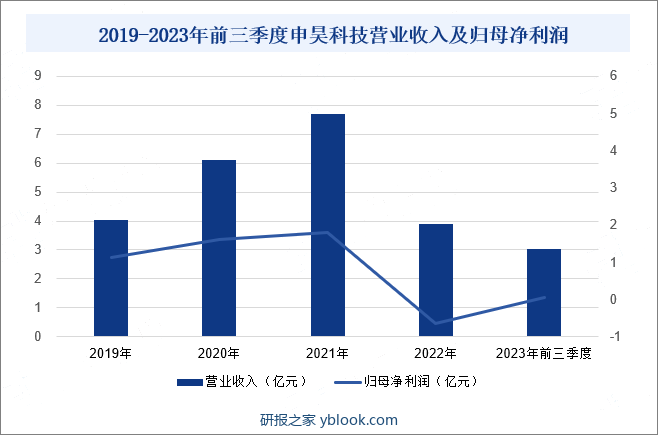

杭州申昊科技股份有限公司创立于2002年,专业从事智能电网在线监测、配网自动化技术的研究与开发,是集研发、生产、销售和技术服务为一体的国家级高新技术企业。截止目前,公司已开发了一系列具有自主知识产权的智能机器人、智能监测检测及控制设备,其中智能机器人主要包含智能巡检、智能操作、智能监理三大类机器人。2023年公司进一步升级在变电站场景下的巡检机器人、远程巡视系统和集控系统的综合能力,完善智能安全帽的产品定位及技术创新,提升公司AI产品的软硬件水平,不断提升公司产品和系统解决方案的服务创新能力和高质量输出能力。从企业经营业绩来看,2023年前三季度,受智能监测检测及控制设备销售额上涨影响,公司营业收入及归母净利润均呈现大幅上涨趋势。其中营业收入达到3.05亿元,较2022年同期上涨32.57%;归母净利润达到0.06亿元,较2022年同期上涨112.39%。

(2)亿嘉和科技股份有限公司

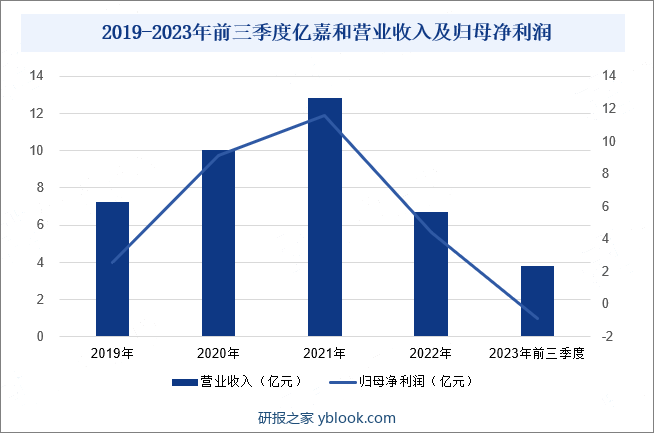

亿嘉和科技股份有限公司作为机器人智能应用服务商,主要从事特种机器人产品的研发、生产、销售及智能化服务,充分融合移动、感知、操作、人工智能、数据分析等机器人相关技术,面向电力、商业清洁、新能源充电、轨道交通等行业领域,提供多样化的智能产品、智能服务和系统解决方案。目前,公司产品主要分为操作类机器人、巡检类机器人、商用清洁机器人、智能化系统及解决方案、消防类机器人。其中,巡检类机器人又包括室外巡检机器人、室内巡检机器人、立体巡视系统、防爆轮式巡检机器人、车辆检测机器人。从企业经营业绩来看,2019-2021年,企业营业收入和归母净利润均保持持续增长状态,2022年受宏观环境等多重因素影响,公司业绩有所下滑。2023年前三季度,公司营业收入同比下降35.16%,达3.83亿元;归母净利润亏损0.87亿元,较2022年同期下降562.49%。

六、行业现状

随着计算机视觉和机器学习等技术的发展,智能巡检机器人的性能和功能也得到了不断提高,智能巡检机器人的应用越来越广泛,市场需求也在不断增长。2018-2021年,中国智能巡检机器人及其解决方案市场规模保持增长趋势,2022年智能巡检机器人及其解决方案市场规模的市场规模达到99亿元。估计2023年行业市场规模将达到119亿元左右。未来,随着物联网、人工智能及云计算的采用,将推动智能巡检机器人的发展,行业市场规模将不断增长。

七、发展因素

1、有利因素

(1)智能电网建设带来广阔市场空间

电力行业是关系国计民生的重要基础产业和公用事业,电力的安全、稳定和充分供应是国民经济全面、协调、可持续发展的重要保障,因此大力建设智能电网是我国电力行业发展的必然趋势。随着智能电网建设的不断推进,对电力设备的巡检和维护需求也在不断增加。智能巡检机器人能够代替人工完成电力巡检工作,具有工作效率高、运维成本低等优势,因此市场需求日益旺盛。

(2)产业政策的推动

为推动我国智能巡检机器人产业健康快速发展,近年来,国家相关部门不断加大对智能巡检机器人的扶持力度。如2023年1月,工业和信息化部等十七部门发布《“机器人+”应用行动实施方案》,其中明确指出要研制能源基础设施建设、巡检、操作、维护、应急处置等机器人产品。推广机器人在风电场、光伏电站、水电站等能源基础设施场景应用。在该政策的推动下,智能巡检机器人行业将得到快速发展。

(3)技术不断进步

智能巡检机器人以及相关技术具有全球性特点,且发展迅猛,相关产业涉及的核心部件、设备开发、制造技术、材料工艺、平台软件开发等也不断迭代;同时,在国家鼓励创新驱动经济发展的大背景下,技术创新与环境创新推动了各行业发展转型升级。随着智能控制技术、传感器技术、人机接口技术、人工智能及其他机器人等相关学科知识和技术的积累和应用,智能巡检机器人与各种新技术的结合愈加紧密,生产出多种新的功能和应用,行业将长期处于高速发展阶段。

2、不利因素

(1)国内产业基础相对薄弱

随着机器人技术和产业的不断提升,以及产业全球化分工越来越细化,机器人研发与生产企业对上下游产业链的依赖逐步加深,由于我国机器人产业基础相对薄弱,相关产业链发展水平制约了当前我国机器人产业的发展速度、质量以及产品核心竞争力。而智能巡检机器人作为机器人的一种,其部分关键零部件、电子元器件、开发软件、关键测试装备仍需进口,在一定程度上限制了智能巡检机器人的发展。

(2)高端技术人才相对匮乏

智能巡检机器人属于多学科混合、技术密集型产品,且属于新兴产业,对于研发人才、技术水平的深度和广度均有较高的要求;同时,随着智能智造和工业自动化的快速发展,智能巡检机器人的市场需求迅速增长,对高端技术人才需求较高。目前,精通相关领域的高素质复合型人才较为匮乏,掌握相关技术基础的人员也不多,因此,技术人才的缺乏在一定程度上制约行业的发展。

(3)产品及技术迭代风险

随着国家坚强智能电网全面建设的展开,智能巡检机器人行业内的产品技术更新速度进一步加快,如果行业内企业不能持续加大技术投入、增加研发项目储备,则可能无法及时开发出符合市场需求的新产品,并可能导致企业的技术研发能力无法跟上整个行业发展的步伐,企业的智能巡检机器人产品将会被替代,从而给企业的可持续发展带来不利影响。

八、竞争格局

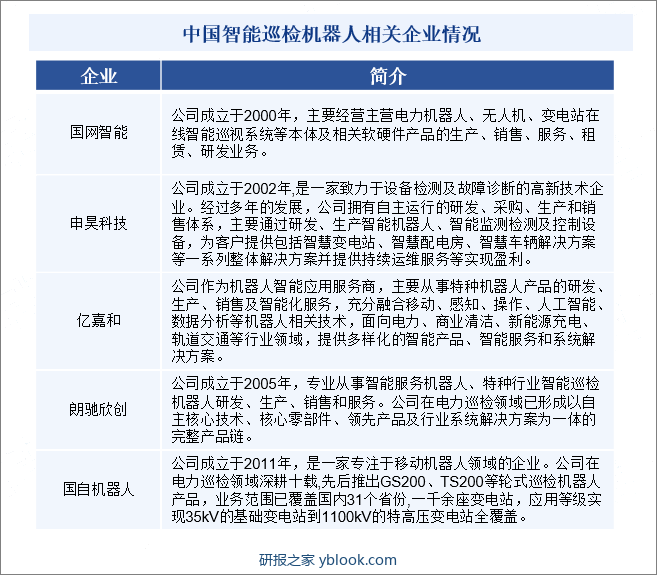

随着人工智能技术的发展和成熟,以及物联网、云计算、5G技术的普及,以替代人工巡检为目的的智能巡检机器人已经应用到越来越多的领域。因此,越来越多的企业进入巡检机器人行业,市场竞争越来越激烈,价格、品质、服务、市场细分等方面的竞争都十分激烈。目前,中国智能巡检机器人主要企业有国网智能、申昊科技、亿嘉和等。

九、发展趋势

随着工业化进程的加快,智能制造已成为推动工业转型升级的重要力量。作为智能制造的重要组成部分之一,智能巡检机器人正受到越来越多企业和政府部门的关注,市场需求不断增长。同时,企业也不断加强研发投入,进一步提升智能巡检机器人的技术水平。此外,随着技术的不断进步,智能巡检机器人在危险场所和危险环境中替代人工趋势不断攀升,其应用领域随之不断扩展。

研报之家 » 智能巡检机器人 - 产业百科