新能源整车制造 - 产业百科

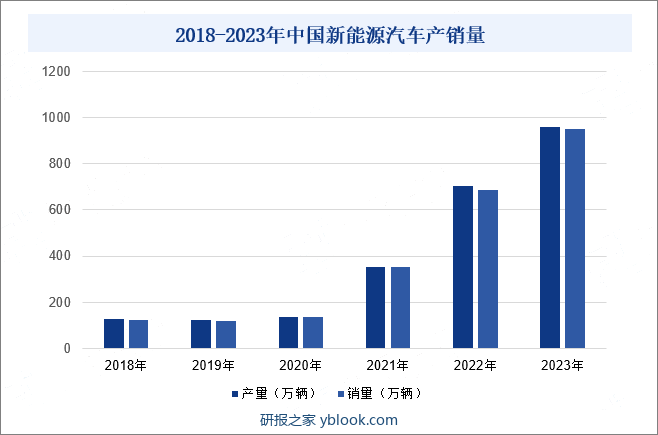

摘要:经过多年的积累与发展,我国新能源汽车在全球市场占据优势地位,消费者对新能源汽车的接受度逐渐提高,市场潜力巨大。2021年以来,在政策、技术、产品、价格等多重利好因素共同作用下,我国新能源汽车产销量呈快速增长态势,渗透率持续攀升,2023年我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%;新能源汽车新车销量达到汽车新车总销量的31.6%。2024年1月,我国新能源汽车产销量分别为78.7万辆和72.9万辆,同比分别增长85.3%和78.8%。

一、定义及分类

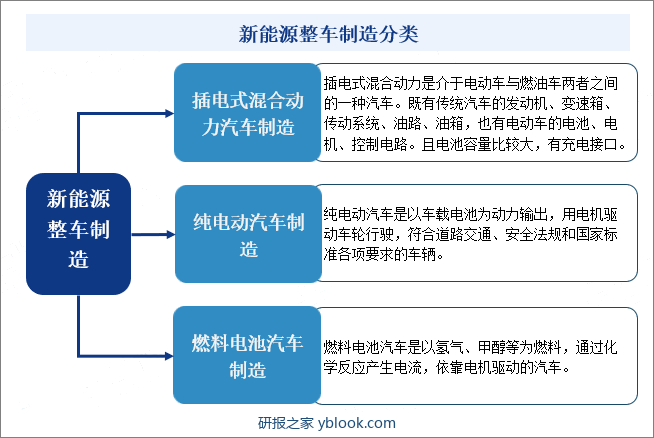

新能源汽车是指采用新型动力系统,完全或者主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池汽车三类。在环保、节能等方面,新能源车具有明显的优势,在“双碳”战略大背景下,新能源汽车已成为全球各国发展的重点产业。

二、行业政策

1、行业主管部门

新能源汽车行业为国家重点支持的战略新兴产业,受国家发改委和工信部的监管。国家发改委对行业进行宏观调控。工信部主要负责拟订、并组织实施行业规划、产业政策和标准、监测行业的日常运行并推动重大技术装备发展和自主创新。

中国汽车工业协会为新能源汽车制造行业的自律性管理机构,由其负责对产业进行调查研究、标准制定、信息服务、咨询服务与项目论证,并对行业实施自律管理。

2、行业相关政策

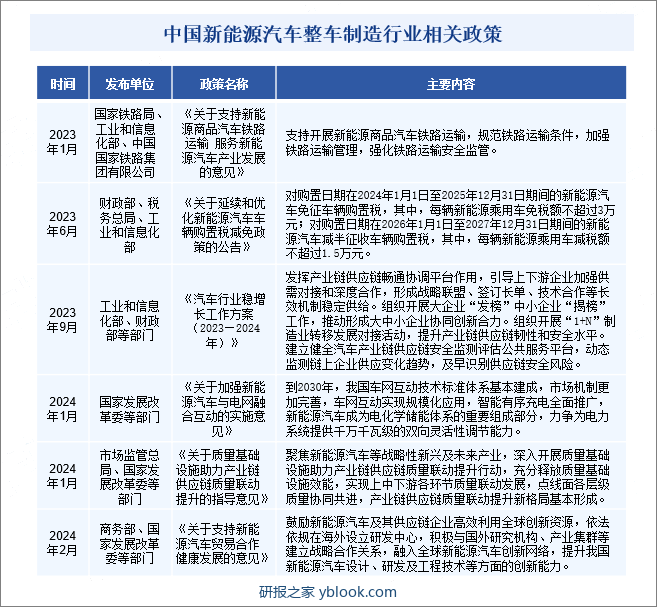

自2009年以来,我国政府出台了大量的政策支持新能源汽车产业发展,扶持力度不断加大。2024年2月,商务部、国家发展改革委等部门发布了《关于支持新能源汽车贸易合作健康发展的意见》,提出鼓励新能源汽车及其供应链企业高效利用全球创新资源,依法依规在海外设立研发中心,积极与国外研究机构、产业集群等建立战略合作关系,融入全球新能源汽车创新网络,提升我国新能源汽车设计、研发及工程技术等方面的创新能力。大量利好政策的出台,为我国新能源汽车整车制造商营造了良好的发展、研发环境,在政策大力支持下,我国新能源汽车制造商技术水平不断提升,产业链加速完善。

三、发展历程

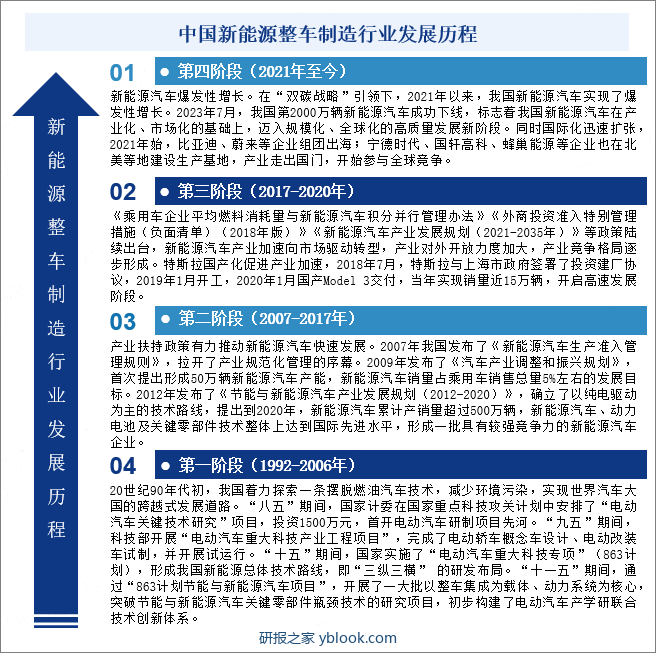

从1992年至今,中国新能源汽车的发展历经30余年,经历了由零到一、从小到大、从弱变强的脱变。我国新能源汽车发展历程可以分为四个阶段,分别为第一阶段(1992-2006年):以科研攻关项目为主进行探索,实现新能源汽车的产业培育;第二阶段(2007-2017年):示范运营,产业进入导入期;第三阶段(2017-2020年):市场化发展和对外开放阶段,产业进入快速成长期;第四阶段(2021年至今):“双碳战略”推动新能源汽车行业高速发展,行业进入普及期。

四、行业壁垒

1、技术壁垒

新能源汽车制造属于技术密集型产业,虽新能源汽车绕开了传统汽车最关键的三大件——发动机、底盘和变速箱的技术壁垒,但电机、电池、电控系统“三电系统”对使行业形成了新的技术壁垒。尤其是智能驾驶的兴起,对新能源汽车制造商的创新能力与研发实力提出了更高的要求。

2、资金壁垒

新能源汽车从研发设计、材料采购、生产制造到最终销售,都需要投入大量的资金,且研发耗时长、回报周期长。如小米汽车首款车型研发投入超百亿元。同时,新能源汽车制造商还需长期大量投入以进行技术研发及车型迭代。目前,市场上大部分新能源汽车制造商仍处于亏损阶段,盈利压力不断加剧,对企业的资金实力要求十分高。行业存在较高的资金壁垒。

3、人才壁垒

新能源汽车产业发展与高素质制造业人才供给能力息息相关。新能源汽车制造涉及电池、电机等众多领域技术,对研发人才也提出了较高要求,尤其是对高技术人才、设计研发人才有着较高的复合性和专业性要求。随着新能源汽车制造业迅猛发展,行业人才短缺现象愈发严重,行业人才壁垒也愈发明显。

4、品牌壁垒

行业发展初期,市场上存在大量的新能源汽车品牌,经过多年的发展与竞争,许多新能源汽车制造商陆续“出局”,同时部分品牌凭借技术、资金等优势,逐步在市场中站稳脚跟,品牌影响力不断提升,成为消费者购车的首选。头部制造商共同构筑了品牌壁垒。

五、产业链

1、行业产业链分析

新能源汽车制造业具有产业链条长、涉及环节多的特点,近年来,在政策大力扶持下,我国新能源汽车产业形成了较为完整的产业链,产业链供应链韧性明显提升。产业链上游包括三电系统(电池、电机、电控)、汽车芯片等零部件,其中三电系统在新能源车中占据极其重要的地位,动力电池为新能源汽车最为核心的零部件,占新能源汽车总成本的40-50%。产业链下游包括B端客户(网约车、政府机构等)与C端客户。

2、行业领先企业分析

(1)比亚迪

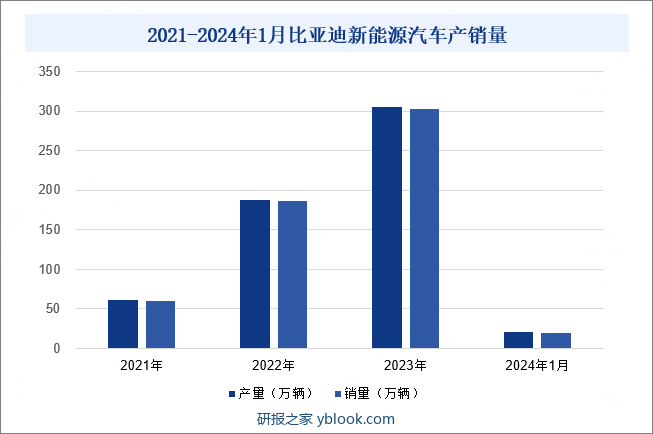

比亚迪2003年收购西安秦川进入汽车行业,2008年公司首创插电混动技术DM1.0,推出首款双模电动车F3DM,打开新能源车赛道。2009年,首款纯电车型E6上市,2011年公司在深交所上市,2021年发布DM-i与DM-p双平台战略,2022年3月宣布停止生产燃油车。目前比亚迪已成为全球领先的新能源车企。2023年全年,比亚迪新能源汽车产销量分别为304.5万辆、302.4万辆,同比增速分别为62.24%、62.30%。

(2)理想汽车

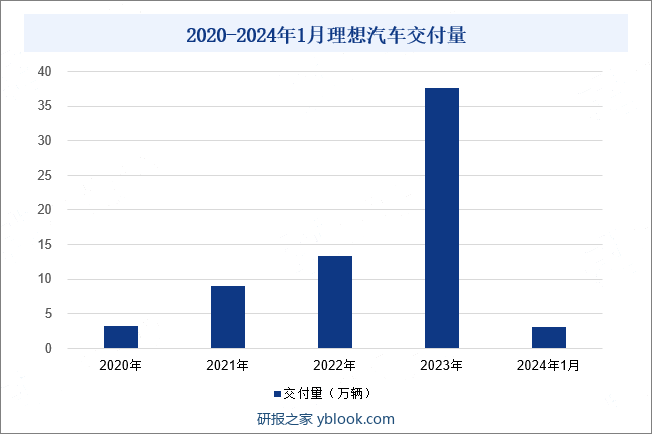

理想汽车成立于2015年,总部位于北京,自有生产基地位于江苏常州。2018年10月,理想汽车正式发布首款产品——理想ONE。2020年7月,理想汽车在美国纳斯达克证券市场正式挂牌上市,随后于2021年8月,理想汽车在香港联交所主板正式挂牌上市。自成立以来持续深耕增程式技术,品牌定位于30万元以上的高端市场。2023年全年理想汽车共交付37.6万辆,同比增长182.2%。截至2024年1月,理想汽车累计交付量达到66.45辆,是交付量最高的中国新势力车企。

六、行业现状

经过多年的积累与发展,我国新能源汽车在全球市场占据优势地位,消费者对新能源汽车的接受度逐渐提高,市场潜力巨大。自2015年以来,我国新能源汽车产销量始终稳居全球首位。2021年以来,在政策、技术、产品、价格等多重利好因素共同作用下,我国新能源汽车产销量呈快速增长态势,渗透率持续攀升,2023年我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%;新能源汽车新车销量达到汽车新车总销量的31.6%。2024年1月,我国新能源汽车产销量分别为78.7万辆和72.9万辆,同比分别增长85.3%和78.8%。

七、发展因素

1、有利因素

(1)行业政策日趋完善

发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。近年来,我国不断完善行业政策,从补贴政策逐步退坡、制定免征车辆购置税新能源汽车产品技术要求、修订“双积分”制度等多个方面入手,加快新能源汽车普及,推动制造厂商加强技术研发、提升新能源汽车整车性能,一系列扶持与规范性政策出台,将为新能源整车制造营造良好的发展环境,有利于产业健康、高质量发展。

(2)制造成本不断下滑

得益于锂离子电池等核心技术的进步、产业链加速整合以及大规模量产带来的规模效应,叠加碳酸锂等关键原材料价格的回落,新能源汽车制造成本有了显著下降,在一定程度上缓解了新能源整车制造商的成本压力,为降低新能源汽车售价提供了强有力的基础,更有利于新能源汽车的普及推广。

(3)海外市场发展潜力巨大

相比国内“红海”市场,海外市场新能源汽车增量空间更大,目前尚处于蓝海阶段,渗透率提升空间大,尤其是欧洲、东南亚、非洲等地区。我国新能源汽车产业在国际市场具备较强竞争优势,2023年以来,我国新能源汽车制造商“出海”步伐明显加快,国际竞争力持续增强,海外市场将成为我国新能源整车制造商业绩重要增长点。

2、不利因素

(1)“价格战”愈演愈烈

2023年以来,新能源汽车市场竞争愈发激烈,“价格战”更是成为贯穿全年的关键词,2024年比亚迪率先打响降价“发令枪”,多家新能源车企纷纷跟进,通过降价吸引更多消费者。新能源汽车行业已进入全面“淘汰赛”阶段,各大新能源车企将面临更大的竞争压力,降本增效需求越发迫切。长期持续的“价格战”不仅会蚕食整车制造商利润,进一步加剧盈利难题,还不利于行业健康发展。

(2)电池技术仍需进一步突破

动力电池是新能源汽车核心零部件,其性能直接关系到汽车的续航性能、安全性等。目前,动力电池仍面临一系列技术挑战,如在夏冬季,受气温过高或过低影响,电池的续航能力将会大打折扣,影响消费者驾驶体验。此外,因电池漏液、碰撞等问题,造成的电动汽车自燃现象时常发生,未来企业仍需进一步加强电池技术攻关。

(3)汽车芯片等部分核心零部件依赖于进口

我国新能源汽车产业链生态较为完善,但仍有部分环节存在进口依赖度高的问题,如在汽车芯片领域,由于我国芯片研发起步晚,技术基础较薄弱,叠加欧美国家对我国实现技术封锁,致使我国在汽车芯片领域处于被动地位,高度依赖于从国外进口,这十分不利于新能源汽车整车制造平稳发展,同时也阻碍了整车制造商降本增效的实现。尤其是随着智能电动汽车成为发展趋势,汽车芯片需求量不断增加,加快汽车芯片技术攻关、实现国产替代成为新能源汽车领域重要任务之一。

八、竞争格局

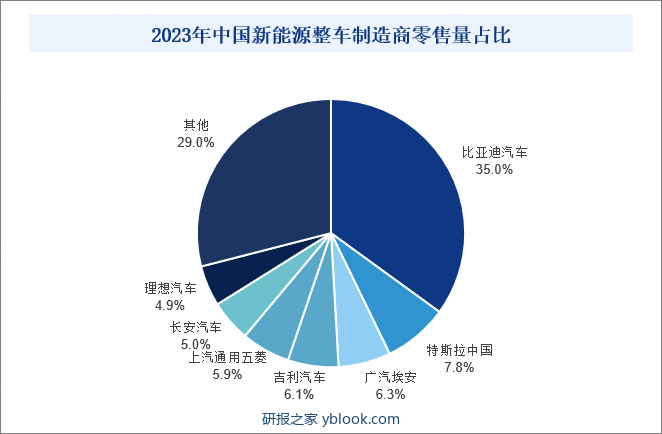

我国新能源整车制造行业大致包括四大竞争阵营,分别为传统自主品牌、合资品牌、造车新势力及特斯拉外资品牌。我国传统自主品牌不断加快电动化转型步伐,在市场竞争中占据绝对的主导地位。2023年,比亚迪以35%的市场份额占据行业龙头地位,遥遥领先于其他车企。其次为特斯拉,市场占比7.8%。此外,造车新势力理想汽车零售量位居行业第七,市场份额为4.9%。除比亚迪外,其余品牌占比较小,未来随着竞争愈发激烈,行业集中度将进一步提升,部分品牌将逐步退出市场。

九、发展趋势

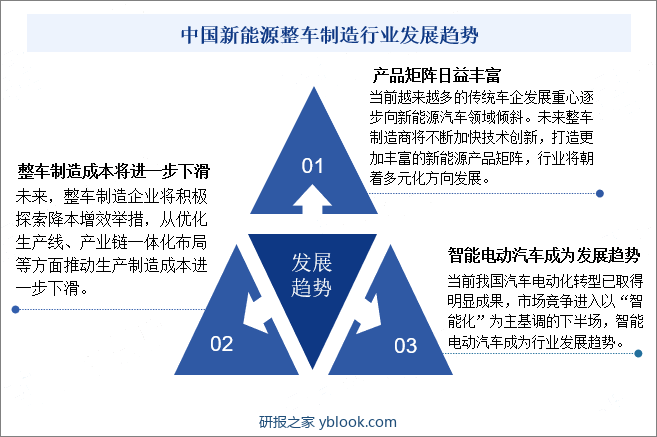

发展新能源汽车已成为全球各国及各大车企的共识,当前越来越多的传统车企发展重心逐步向新能源汽车领域倾斜。比亚迪成为全球首家停止燃油车生产的传统车企,长安汽车、长城汽车等制造商也纷纷宣布了停止生产燃油车的计划。未来新能源汽车将成为整车制造商重点发力的领域,整车制造商将不断加强研发投入,加快技术创新,打造更加丰富的新能源产品矩阵,从优化生产线、产业链一体化布局等方面推动生产制造成本进一步下滑。当前我国汽车电动化转型已取得明显成果,市场竞争进入以“智能化”为主基调的下半场,智能电动汽车成为行业发展趋势,智能驾驶已成为车企核心竞争力之一。未来新能源汽车整车制造商将积极布局智能驾驶领域,打造差异化竞争优势。

研报之家 » 新能源整车制造 - 产业百科