汽车电子 - 产业百科

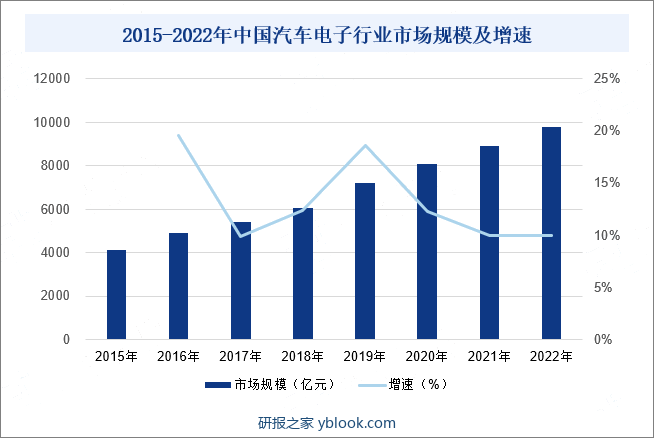

摘要:当前我国汽车市场的发展模式已经从体量高速增长期转向结构转型升级期。汽车电子作为汽车产业中重要的基础支撑,在政策驱动、技术引领、环保助推以及消费牵引的共同作用下,行业整体呈高速增长态势,2022年我国汽车电子行业市场规模为9780.8亿元,2015-2022年CAGR为13.2%。

一、定义及分类

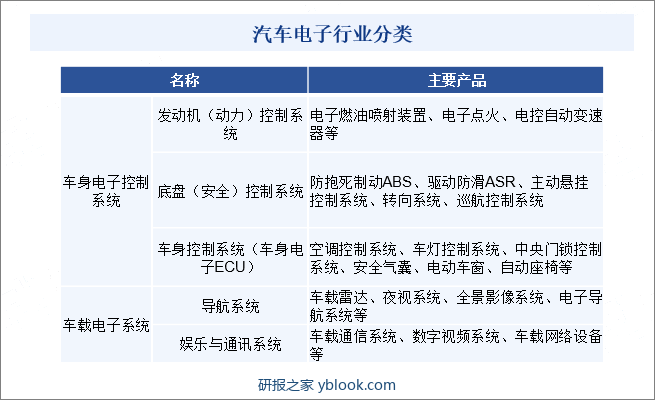

汽车电子是安装在汽车上所有电子设备和电子元器件的总称,是电子信息技术应用到汽车领域所形成的行业,汽车零部件电气化形成了汽车电子产品。随着传感器、连接器、半导体等电子元器件的生产技术不断成熟,相关电子元器件应用于汽车工业,通过系统集成将电子设备与各个传统的汽车运行子系统深度结合,即所谓“机电结合”的汽车电子装置,实现了模块功能的集中控制,形成了车身电子控制系统,这是保证汽车完成基本行驶功能不可或缺的控制单元。与此同时,随着电子信息技术的不断发展,汽车厂商在汽车生产中逐步配置雷达、网络设备、导航等各类电子装置,不断提高汽车智能化、信息化和娱乐化程度,相应产生了车载电子系统。从功能层面来看,汽车电子主要可以分为车身电子控制系统和车载电子系统两大类别。

二、行业政策

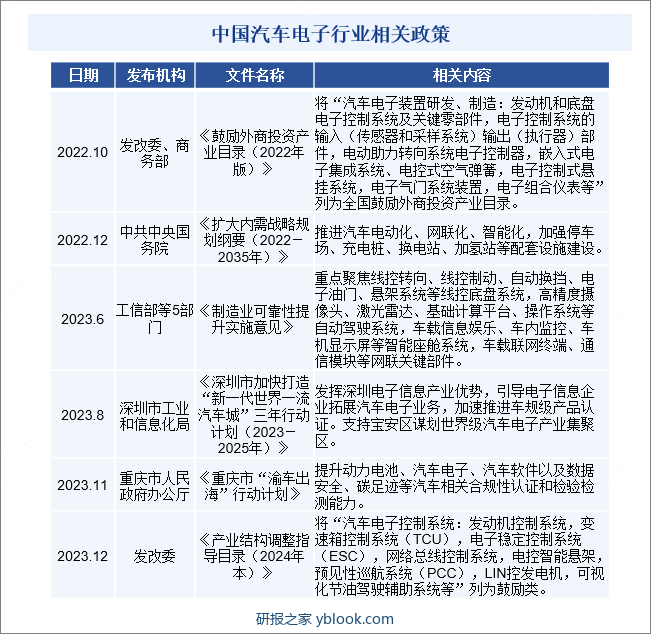

汽车电子作为新能源汽车整体产业的重要组成部分,行业迎来利好政策不断出台,2023年6月工信部发布《制造业可靠性提升实施意见》,重点聚焦线控转向、线控制动、自动换挡、电子油门、悬架系统等线控底盘系统,高精度摄像头、激光雷达、基础计算平台、操作系统等自动驾驶系统,车载信息娱乐、车内监控、车机显示屏等智能座舱系统,车载联网终端、通信模块等网联关键部件。2023年12月发改委发布的《产业结构调整指导目录(2024年本)》,将“汽车电子控制系统:发动机控制系统,变速箱控制系统(TCU),电子稳定控制系统(ESC),网络总线控制系统,电控智能悬架,预见性巡航系统(PCC),LIN控发电机,可视化节油驾驶辅助系统等”列为鼓励类。一系列利好政策的出台,为本土企业业务的不断优化升级、市场竞争力的不断提升与我国汽车电子行业的持续健康发展提供了重要引导与助力。

三、发展历程

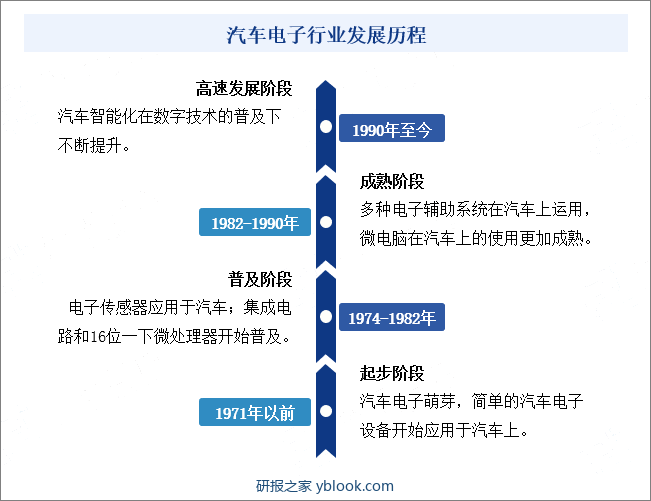

第一个晶体管是在1947年由威廉·肖克利发明的,而后电子技术在1970年代引入汽车工业首先在发动机燃油喷射控制系统应用,极大提高了燃油效率。从这以后,汽车工业的创新开始被高效的微处理器、半导体开关和传感器驱动,低成本高可靠性的电子提高了汽车的舒适程度,一些安全系统离开了电子技术根本无法实现。汽车电子逐渐替代机械发挥作用,汽车电子系统越来越复杂,现代汽车是一个高度机电一体化的产物。汽车电子行业经历了起步阶段、普及阶段、成熟阶段与高速发展四个阶段。

四、行业壁垒

1、客户认证壁垒

汽车电子产品作为汽车的基础部件,稳定的产品质量对终端产品的功能和使用寿命至关重要。因此,上游生产企业取得一系列严格的资质认证才能进入下游客户的供应链体系。在汽车电子领域,整车厂商在选择零部件配套厂商时,建立了一整套严格的认证标准。首先,供应商需要通过严格的认证程序方能取得成为合格供应商的资质;其次,供应商需要接受下游客户对于产品质量、开发能力、生产能力、财务状况等方面的考核评价,方能通过下游客户的认证;最后,在产品正式量产供货前,也需要经过新产品开模、试模、试生产等一系列开发流程。由于认证过程严格且周期较长,更换成本较高,因此,一旦供应商能够通过认证,为保障产品生命周期内生产和售后服务,下游客户将与供应商建立长期稳定的合作关系。

2、生产技术壁垒

汽车电子产品用途广泛、品类众多,不同型号和不同应用场景对于产品形态和功能具有不同的要求,这些产品生产涉及模具开发、注塑、冲压、绕线、焊接、组装、自动化控制等多种技术。汽车电子产品通常要满足高温、高压等特殊的运行环境要求,对安全性、可靠性等有较为严格的要求,因此对于产品的精益生产技术提出了更高的标准;下游客户对产品的高要求促使零部件供应商引进新工艺、新技术,不断提升自动化水平、优化产品结构,这些都需要花费较长时间的技术研究和工艺改进经验积累才能实现,因此形成了较高的行业生产技术壁垒。

3、资金壁垒

汽车电子行业是资金密集型行业。企业需要在厂房建设、采购先进的生产设备和研发设备、产品和技术研发等方面投入大量资金,以保持产品的先进性、保证质量的稳定性,后续还需要持续投入资金进行技术开发和升级改造以保持市场竞争力。因此,汽车电子行业新进入者面临着较高的资金壁垒。

4、人才壁垒

随着下游行业的快速发展,产品的快速更新换代,汽车电子生产企业需要大量经验丰富的产品研发工程师、模具设计工程师、自动化产线设计工程师、工艺工程师及品质管理人员。行业内高端人才相对稀缺而且专业的人才队伍需要花费大量时间、物力和财力进行培养,因此较长的人才培养周期、优质技术人才的稀缺性也构成了较高的行业进入壁垒。

五、产业链

1、行业产业链分析

汽车电子行业产业链上游主要包括汽车电子元器件、结构件和印制线路板的供应商等,以电子元器件供应为主。汽车电子元器件主要包括电阻、电感、电容、IC、晶振、磁材料等;结构件主要包括压铸件、注塑件、接插件、密封件等。半导体是电子元器件中重要的组成部分,近年来其产业发展受到多方关注。国际市场呈现半导体产业加速内部整合,行业集中度较高的态势;而从国内市场来看,半导体产业发展迅速,产业规模和国际竞争力逐渐提升,头部国内企业逐渐缩小同国际领先企业的差距。

产业链中游为汽车电子行业,主要针对上游的元器件进行整合,并进行模块化功能的研发、设计、生产与销售,针对某一功能或某一模块提供解决方案。汽车电子行业的下游主要为整车制造业。由于汽车在生产过程中需要经过大量试验,对产品的质量稳定性要求比较高,因此汽车电子企业与整车制造企业通常会保持长期合作关系,客户黏性较高。

2、行业领先企业分析

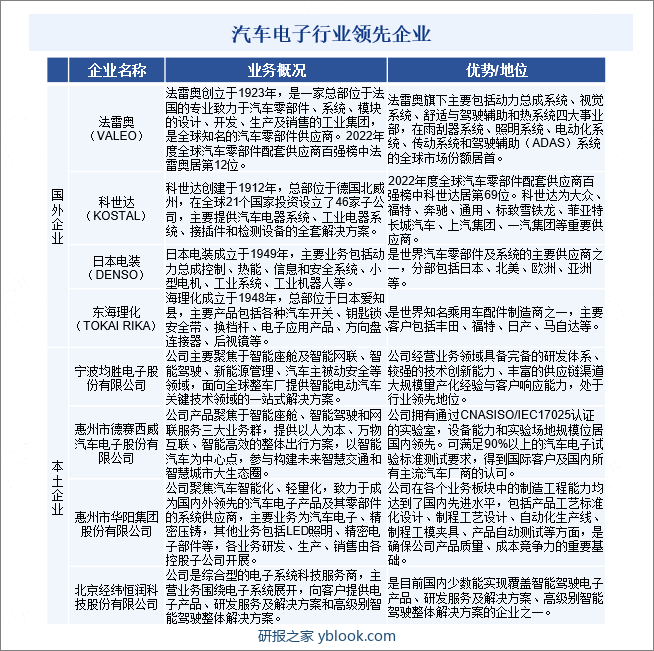

(1)惠州市德赛西威汽车电子股份有限公司

惠州市德赛西威汽车电子股份有限公司公司产品聚焦于智能座舱、智能驾驶和网联服务三大业务群,提供以人为本、万物互联、智能高效的整体出行方案,以智能汽车为中心点,参与构建未来智慧交通和智慧城市大生态圈,是领跑汽车电子行业质量的标杆企业。公司拥有通过CNASISO/IEC17025认证的实验室,设备能力和实验场地规模位居国内领先,可满足90%以上的汽车电子试验标准测试要求,得到国际客户及国内所有主流汽车厂商的认可。截至2023年上半年德赛西威汽车电子业务收入为87.24亿元,同比增长36.16%。

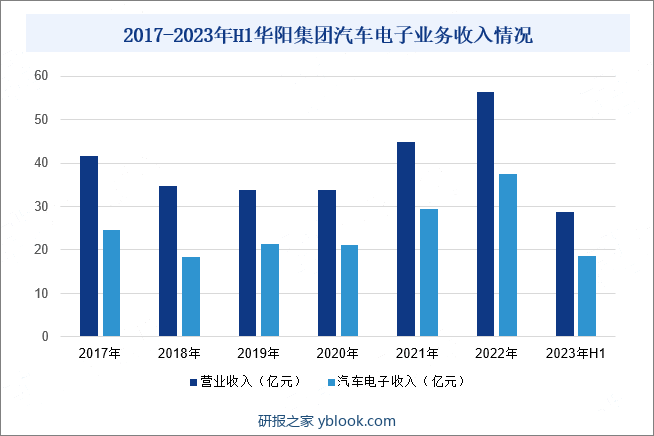

(2)惠州市华阳集团股份有限公司

惠州市华阳集团股份有限公司从2001年开始发展汽车电子业务,汽车电子板块主要面向整车厂提供配套服务,包括与客户同步研发产品、生产和销售,业务涵盖“智能座舱、智能驾驶、智能网联”三大领域,公司汽车电子在软件、硬件、集成、光学、算法、精密机构等方面拥有较强的技术能力,精密压铸在精密模具、精密加工等方面有较强的技术能力。2023年上半年华阳集团营业收入为28.68亿元,同比增长15.39%,其中汽车电子业务收入为18.56亿元,同比增长15.82%。

六、行业现状

我国从20世纪90年代开始进行汽车电子产品的研发及产业化,目前已建立了一定的技术基础,汽车电子行业在我国汽车产业蓬勃发展的带动下迅速发展。但由于我国汽车电子技术起步较晚、基础薄弱,汽车电子产品发展落后于汽车整车的发展,产品和技术与国外差距较大,外资企业牢牢占据着国内汽车电子市场和技术的决定权,我国汽车电子产业仍处于起步发展阶段。当前我国汽车市场的发展模式已经从体量高速增长期转向结构转型升级期。汽车电子作为汽车产业中重要的基础支撑,在政策驱动、技术引领、环保助推以及消费牵引的共同作用下,行业整体呈高速增长态势,据统计,截至2022年我国汽车电子行业市场规模为9780.8亿元,2015-2022年CAGR为13.2%。

七、行业发展因素

1、有利因素

(1)产业政策大力扶持

伴随着汽车智能化、低碳化、网联化的发展趋势,汽车电子技术作为重要基础技术,受到了国家产业政策的大力支持。主要鼓励政策包括《鼓励外商投资产业目录(2022年版)》《扩大内需战略规划纲要(2022-2035年)》,以及《制造业可靠性提升实施意见》《产业结构调整指导目录(2024年本)》,国家充分鼓励汽车电子行业企业通过技术创新、技术升级等方式优化生产工艺,提高生产效率与产品质量,加大节能减排和新能源相关技术的研发及产业化,推动汽车电子行业的发展。各项产业扶持政策,为我国汽车电子行业的发展提供了有利的政策环境。

(2)下游市场规模广阔

近年来,我国经济水平不断提升,居民人均收入逐年增长,汽车、家电等行业市场需求不断扩大。我国汽车销量已经多年蝉联全球第一,在汽车智能化、低碳化和网联化趋势的推动下,汽车电子成本占整车的比例逐步提升,汽车电子市场规模有望稳定增长。与此同时,居民消费水平的提升及消费理念的升级,带动了消费电子产品的需求增长;随着电信技术的迭代升级、运营商投资支出增长,通信传输设备的投资需求持续增加。汽车电子产品需求增长为行业内企业提供了发展空间。

(3)汽车电子技术应用及渗透率不断提升

随着汽车产业与电子信息技术的不断发展,以及人们对驾驶的安全性、舒适性和娱乐性的追求,汽车电子技术的应用领域及应用比例日益扩大,汽车车身电子控制系统和车载电子控制系统逐渐成为汽车的标准配置,在中低端车型的应用比例持续增加。同时,在汽车智能化、低碳化、网联化的趋势下,汽车电子技术应用程度持续深化,单车汽车电子成本占比持续提升,汽车电子零部件的需求持续增加。

(4)汽车产品全球化采购以及零部件国产化趋势

全球经济一体化背景下,整车厂商和一级汽车零部件企业积极推动采购全球化,对所需的零部件结合产品性能、质量、价格、供货条件等因素在全球范围内比较并择优采购。随着我国汽车产业的蓬勃发展、企业生产制造水平的不断提升以及企业管理经验的持续丰富,我国汽车零部件企业在汽车产业采购全球化进程中获得了良好的市场机遇,通过与下游客户紧密合作,逐步扩大在全球市场中的市场份额。同时,整车厂商和国际知名的一级汽车零部件企业出于成本、供货及时性等方面考虑,在汽车零部件国产化产业政策推动下,亦在逐步转向寻求本土企业作为关键零部件的供应商。

2、不利因素

(1)行业集中度较低

我国汽车电子行业的制造企业数量较多,遍布全国各地,但多数企业较小,整个行业集中度较低。行业内具有规模优势的企业较少,多数企业以同质化竞争为主,造成了能源和资源的浪费。同时,企业规模较小一定程度上使得议价能力较弱。

(2)下游汽车产销量波动

受我国宏观经济增速放缓、汽车行业转型升级、中美经贸摩擦、环保标准切换及新能源补贴退坡等因素影响,中国汽车产销量在2018-2020年连续三年下降,2020年度产销量下降幅度在2%左右,2023年度产销量上涨幅度处于11%-12%。下游汽车行业产销量的波动也会影响上游的订单采购量与需求。

八、竞争格局

在全球市场,日本、美国、欧洲等传统汽车工业强国或地区的大型汽车电子零部件生产商由于占据着先发优势,拥有体系标准、技术人才、全球供应链等方面的竞争基础,已经在各主要汽车市场成立独资、合资公司,进行全方位的产业布局,占据了全球大部分市场空间。在全球百强零部件配套供应商名单中,超过80%的企业来自上述地区,产业集中度较高。

在国内市场,由于起步较晚、资金短缺、研发能力较弱,本土汽车电子零部件供应商整体竞争能力仍较弱,以生产制造初级、低端产品为主,企业数量众多。得益于政府政策扶持、资本市场助力以及高新技术的飞速发展,部分内资企业的研发制造能力快速提升,已经成为知名的汽车零部件供应商,得到全球整车制造企业的广泛认可,相关企业具有规模优势,拥有较强的资金、研发实力以及整合、管理能力,可以提供一体化配套服务,多在各自领域具有明显技术或产品优势,因而市场占有率不断扩大。

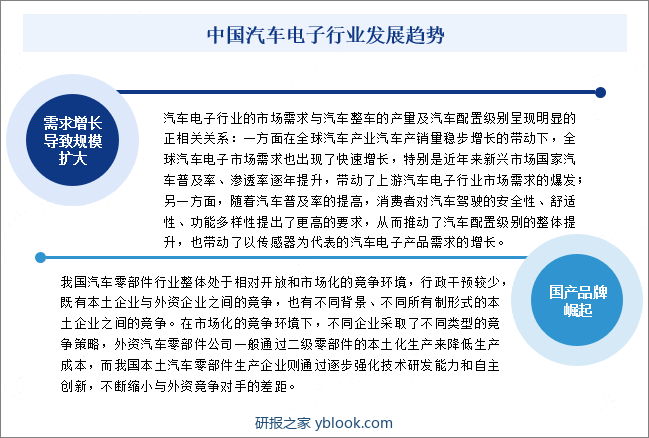

九、发展趋势

正常情况下,低配置的普通代步汽车一般安装十几个或数十个传感器,而随着消费者要求的不断提升和市场竞争的深入,汽车整车厂商对汽车配置更新换代的速度不断加快,目前我国市场最新款的中高档汽车普遍安装上百个甚至几百个传感器,带动了整个汽车电子行业出货量的快速增长。预计未来五年内,全球汽车的增量市场规模将不断增长,汽车产业的整体配置级别也将不断提升,相应配套的汽车电子行业市场需求规模也将持续增长。

2009年以前,我国汽车零部件市场(特别是一级配套供应商市场)主要被国际巨头控制,我国汽车零部件企业在竞争中处于相对弱势的地位。近年来,随着我国汽车工业的快速发展,以德赛西威、华域电子、均胜电子等为代表的国内汽车零部件厂商群体迅速崛起,竞争实力不断提高,部分优质内资企业已经具备了与汽车整车厂商同步开发的能力,逐步开始进入整车厂商的全球采购体系,参与全球市场竞争。我国汽车电子行业发展趋势主要体现在需求增长导致规模扩大与国产品牌崛起两个方面。

研报之家 » 汽车电子 - 产业百科