液冷服务器 - 产业百科

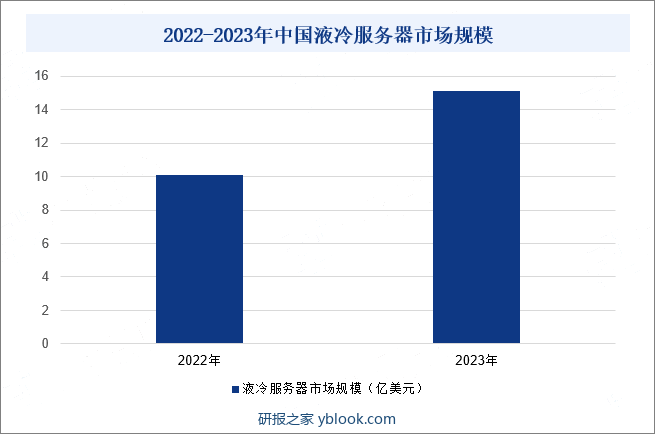

摘要:近年来,随着技术不断突破,液冷服务器市场需求明显增加,行业规模不断壮大。数据显示,2022年中国液冷服务器市场规模达到10.1亿美元,同比增长189.9%,2023年仍保持快速增长。2023上半年中国液冷服务器市场规模达到6.6亿美元,同比增长283.3%。其中冷板式占到了90%,主要取决于传统数据中心对原有基础设施改造成本和难度的关注度,以及当前冷板式方案成熟度较高,商用基础较好。2023年全年市场规模将超15亿美元。未来,随着国家环保政策不断趋严,液冷服务器渗透率将继续提升,2027年市场规模将达到89亿美元。

一、定义及分类

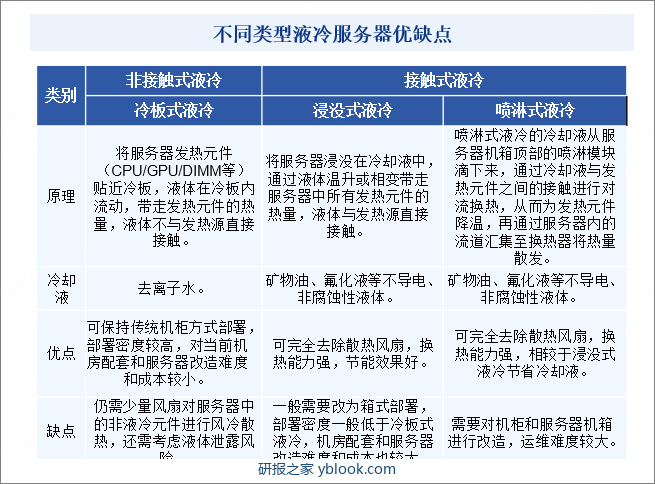

液冷服务器是一种使用液体冷却技术来降低服务器温度的服务器系统。根据冷却液与发热源的接触方式,可以分为非接触式液冷和接触式液冷两大类。非接触式液冷主要指冷板式液冷,将服务器发热元件(CPU/GPU/DIMM等)贴近冷板,液体在冷板内流动,带走发热元件的热量,液体不与发热源直接接触,冷却液多采用去离子水。接触式液冷的液体与发热源直接接触,包括浸没式液冷和喷淋式液冷两种。

二、行业政策

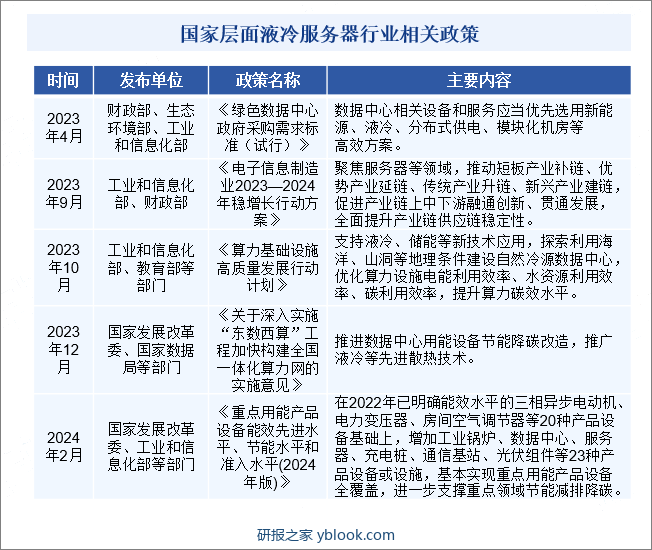

1、国家层面行业相关政策

随着产业数字化及数字产业化不断发展,算力资源需求旺盛,算力规模不断壮大。随着服务器核心计算芯片的更新换代,服务器单芯片功耗不断增加,风冷散热能力有限,能源问题愈发突出。为缓解这一问题,我国政府部门多次发布政策,鼓励企业采用新技术、新工艺、新设备,降低数据中心能耗。而具备优秀节能效果的液冷服务器成为国家重点支持行业之一。国家发展改革委、国家数据局等部门于2023年12月发布的《关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》,明确表示要推进数据中心用能设备节能降碳改造,推广液冷等先进散热技术。

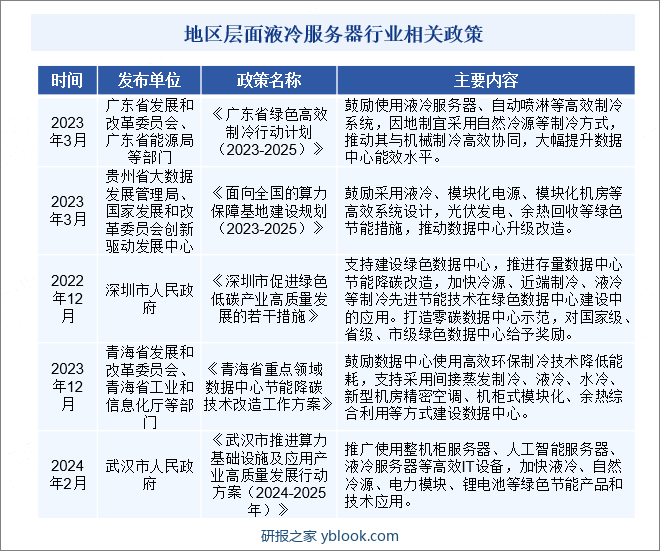

2、地区层面行业相关政策

在地区层面,2023年以来,许多地方政府也发布了政策,支持液冷服务器发展,鼓励加强技术创新,推动数据中心实现节能减排。如广东省发布的《广东省绿色高效制冷行动计划(2023-2025)》、贵州省发布的《面向全国的算力保障基地建设规划(2023-2025)》、青海省发布的《青海省重点领域数据中心节能降碳技术改造工作方案》均表示鼓励采用液冷技术,提升数据中心能效水平。

三、发展历程

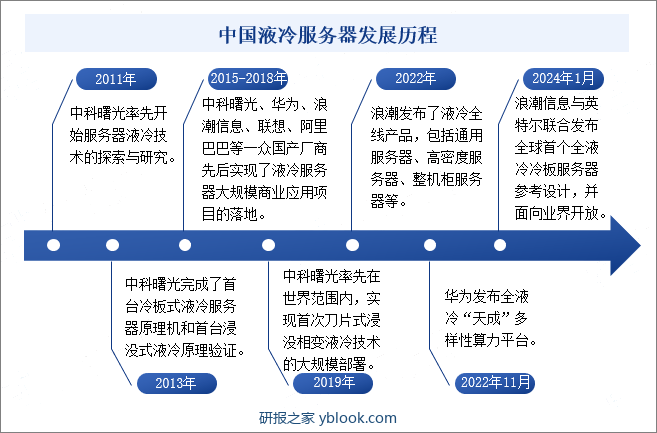

从液冷历史来看,海外厂商具有先发优势,中国厂商后来居上实现突围。1964年,IBM公司研发出世界首款冷冻水冷却计算机System360,开创了液冷计算机先河。2008年,IBM重回液冷,发布了液冷超级计算机Power575。2009年,Intel推出了矿物油浸没散热系统。我国液冷服务器研发起步相对较晚,2011年,中科曙光率先开始了服务器液冷技术的探索与研究,并于2013年完成了首台冷板式液冷服务器原理机和首台浸没式液冷原理验证。2015-2018年,中科曙光、华为、浪潮信息、联想、阿里巴巴等一众国产厂商先后实现了液冷服务器大规模商业应用项目的落地,实现弯道超车。2024年1月,浪潮信息与英特尔联合发布全球首个全液冷冷板服务器参考设计,并面向业界开放,为全球液冷产业链上下游提供极具价值的参考样板,旨在推动先进全液冷冷板解决方案在全球数据中心的大规模部署应用。

四、行业壁垒

1、技术壁垒

服务器行业属于知识密集型和资金密集型相结合的行业,进入壁垒较高,要形成成熟产品需要时间、技术和人才等方面的积累。而液冷服务器还涉及冷却液,对企业技术要求更高。全球范围内只有少数厂商掌握相关技术并形成生产规模,市场集中度较高,新进入企业具有较高的技术壁垒。

2、专利壁垒

专利是企业技术优势和核心竞争力的重要体现之一,行业内的龙头企业,经过多年的研发与布局,已成功构建了专利“护城河”,丰厚的技术储备更有利于企业进行技术创新,也对新进入企业形成了较高的专利壁垒,资本实力相对较薄弱的新进入企业难以在短期内突破该壁垒。

3、客户壁垒

目前,龙头企业不断加大研发与营销力度,在市场已形成了较强的品牌知名度,更容易获得下游客户如互联网企业、运营商、金融机构的信任。同时,出于安全性、稳定性等考虑,企业客户在选择液冷服务器供应商时通常需要进行严格的资质验证。另一方面,客户在与液冷服务器供应商建立生产配套关系后,倾向于维持与现有技术供应商的合作,不会轻易更换主要供应商,因此先进入者具有先发优势。

4、专业人才壁垒

液冷服务器领域属于新兴技术密集型产业,产品性能涉及材料化学、热力学、电子学、计算机科学等多种学科技术成果,并且因数据中心复杂多样,相应的制冷系统存在定制化特征,因此对研发人员的技术研发能力和行业经验要求较高。行业不断发展,对复合型人才需求也随之增加。

五、产业链

1、行业产业链分析

液冷服务器产业链上游主要为零部件及冷却液,核心零部件包括接头、CDU、电磁阀等。

2、行业领先企业分析

(1)曙光信息产业股份有限公司

(2)浪潮电子信息产业股份有限公司

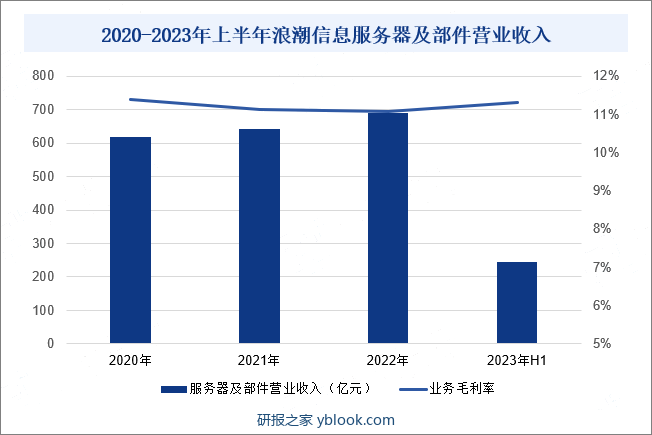

浪潮信息是全球领先的IT基础设施产品、方案和服务提供商。近年来,浪潮信息不断加大液冷服务器布局力度,2022年,浪潮信息将“Allin液冷”纳入公司发展战略,全栈布局液冷,发布全栈液冷产品,实现通用服务器、高密度服务器、整机柜服务器、AI服务器四大系列全线产品均支持冷板式液冷,并提供液冷数据中心全生命周期整体解决方案。此外,浪潮信息还建成了亚洲最大的液冷数据中心研发生产基地,具有业界领先的液冷数据中心交付能力。浪潮信息液冷产品和解决方案已经在互联网、金融、教科研等领域得到广泛应用。2023年上半年由于宏观经济面临较大下行压力,致使下游需求疲软,浪潮信息服务器相关业务营收有所下滑,营业收入为244.99亿元,同比下滑29.03%,毛利率为11.30%。

六、行业现状

近年来,随着技术不断突破,液冷服务器市场需求明显增加,行业规模不断壮大。数据显示,2022年中国液冷服务器市场规模达到10.1亿美元,同比增长189.9%,2023年仍保持快速增长。2023上半年中国液冷服务器市场规模达到6.6亿美元,同比增长283.3%。其中冷板式占到了90%,主要取决于传统数据中心对原有基础设施改造成本和难度的关注度,以及当前冷板式方案成熟度较高,商用基础较好。2023年全年市场规模将超15亿美元。未来,随着国家环保政策不断趋严,液冷服务器渗透率将继续提升,2027年市场规模有望达89亿美元。

七、发展因素

1、有利因素

(1)液冷服务器节能优势明显

随着科技的不断发展,数据中心已经成为了现代社会的一个重要组成部分,服务器作为数据中心的核心设备,其性能和可靠性对数据中心的运行起着至关重要的作用。相较于风冷,液冷具有低能耗、高散热、低噪声、低TCO等优势。部署液冷服务器不仅是响应国家PUE指标要求,也会给企业在提高数据中心密度、降本增效等方面带来实际的收益。

(2)液冷服务器散热效率大幅提升

液冷是一种新型的散热方式,节能优势明显,成为各大企业布局的重要方向。近年来,越来越多的企业布局液冷服务器领域,不断加强研发投入,龙头企业在技术创新方面取得了重要突破,实现了液冷服务器散热效率的大幅提升,部署成本也不断下滑,进一步拓展了应用场景。

(3)数据中心行业碳排放监管力度不断趋严

数字经济的蓬勃发展,推动数据中心和服务器市场持续增长,数据显示,截至2023年6月,我国在用数据中心机架总规模达760万标准机架。作为“能耗大户”,数据中心的耗电量不断刷新纪录,碳排放持续增加。国务院、党中央高度重视数据中心能源消耗及碳排放问题,近年来,政府不断加强监管力度,出台了《新型数据中心发展三年行动计划(2021-2023年)》《信息通信行业绿色低碳发展行动计划(2022-2025年)》等相关政策,对数据中心PUE作出了明确规定。环保政策不断趋严,为液冷服务器行业的发展提供了良好机遇。

2、不利因素

(1)产业标准化程度较低

目前,液冷服务器行业面临着“技术成熟、产业不成熟”的局面,而形成这种局面的背后,是液冷行业缺少统一的产业标准体系,缺乏产业分工,行业标准化程度不高,兼容性不足,致使企业在服务器推广上面临较大的挑战。产业链上各个企业技术路径多种多样、产品规格千差万别,产品质量良莠不齐,各液冷模块无法兼容,导致用户的获取成本和使用门槛较高。

(2)全氟碳化合物主要被国外企业所垄断

氟化冷却剂由于具有化学惰性,接触时不会腐蚀电子元件,使用后无需特殊清洁程序,成为服务器冷却液主流方案之一。但目前,全氟碳化合物主要被国外企业所垄断,全球仅有美国3M、索尔维等少数企业能提供全氟碳化合物的冷却方案,国内企业处于加速追赶状态。

(3)液冷服务器的可靠性问题存在一定争议

我国液冷服务器发展历程较短,由于缺乏长周期、大规模部署验证,液冷服务器的可靠性问题存在一定争议,用户在使用方面存在疑虑,市场接受度仍有待进一步提升。目前,液冷服务器渗透率仍较低,液冷服务器普及率尚不足5%。未来在成本、技术等方面仍需进一步优化。

(4)液冷服务器初期投入及维护成本较高

成本仍然是制约液冷服务器行业发展的主要原因之一。目前国内服务器大多以风冷为主,液冷服务器需要专业的液体冷却设备,因此初期投入成本较高,维护专业要求较高。如何平衡性能、能耗、成本之间的关系成为企业重要思考方向之一。

八、竞争格局

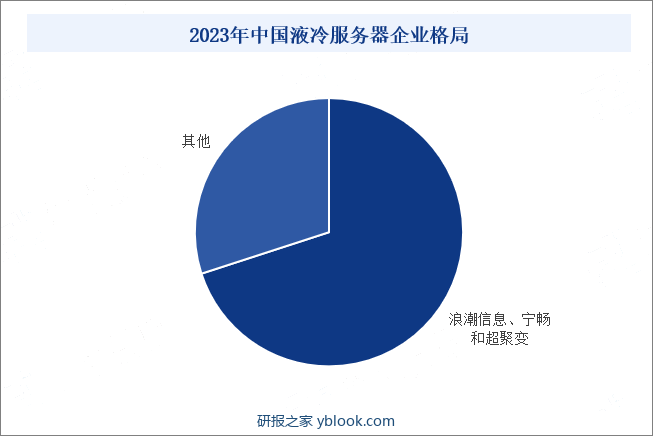

2022年是中国液冷服务器市场具有里程碑意义的一年,越来越多的传统行业开始部署液冷数据中心,中科曙光、华为、浪潮信息等龙头企业的率先部署给液冷服务器市场打开新的局面,推动液冷从概念、评估到实际落地,为更多企业提供标准和指导。目前,液冷服务器整机供应相对集中,2023年市场占比前三的厂商分别是浪潮信息、宁畅和超聚变,占据了七成左右的市场份额。越来越多的主流IT设备厂商均已公开表明将加大研发力度并加快液冷产品迭代速度,未来将有更多的企业布局液冷服务器领域,推动液冷技术进一步突破。

九、发展趋势

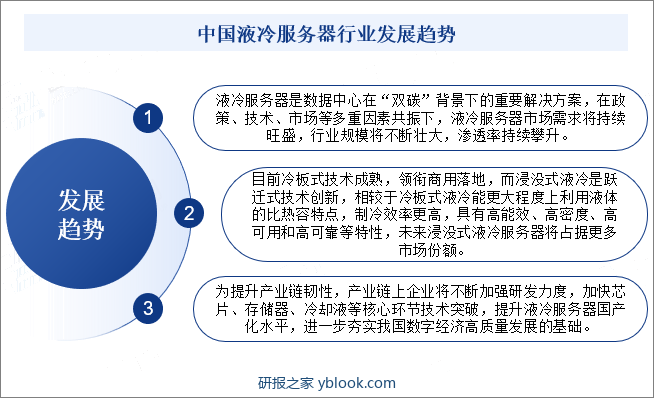

液冷服务器是数据中心在“双碳”背景下的重要解决方案,在政策、技术、市场等多重因素共振下,液冷服务器市场需求将持续旺盛,行业规模将不断壮大,渗透率持续攀升。未来,服务器将进入“液冷”时代。目前冷板式技术成熟,领衔商用落地,而浸没式液冷是跃迁式技术创新,相较于冷板式液冷能更大程度上利用液体的比热容特点,制冷效率更高,具有高能效、高密度、高可用和高可靠等特性,未来浸没式液冷服务器将占据更多市场份额。同时,为提升产业链韧性,产业链上企业将不断加强研发力度,加快芯片、存储器、冷却液等核心环节技术突破,提升液冷服务器国产化水平,进一步夯实我国数字经济高质量发展的基础。

研报之家 » 液冷服务器 - 产业百科