机床数控系统 - 产业百科

摘要:尽管国产高端机床数控系统与国外相比在功能、性能和可靠性方面仍存在一定差距,但近年来在多轴联动控制、功能复合化、网络化、智能化和开放性等领域也取得了一定成绩,市场规模持续上涨。2023年我国机床数控系统市场规模达144.83亿元,同比增长4.66%。

一、定义及分类

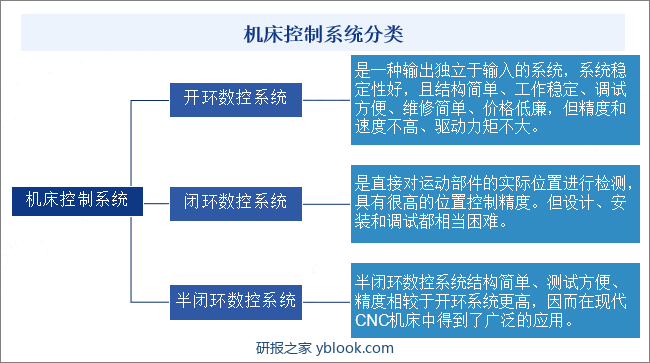

机床数控系统指根据计算机存储器中存储的控制程序,执行部分或全部数值控制功能,并配有接口电路和伺服驱动装置的专用计算机系统。该系统通过利用数字、文字和符号组成的数字指令来实现一台或多台机械设备动作控制,极大提高了零件加工的精度、速度和效率。根据控制系统,机床数控系统可分为开环数控系统、闭环数控系统和半闭环数控系统三类。开环数控系统是一种输出独立于输入的系统,信号流是单向的,因而系统稳定性好,且结构简单、工作稳定、调试方便、维修简单、价格低廉,但精度和速度不高、驱动力矩不大。一般用于经济型数控机床。闭环数控系统是直接对运动部件的实际位置进行检测,具有很高的位置控制精度。但由于位置环内许多机械传动环节的摩擦特性、刚性和间隙都是非线性的,故很容易造成系统的不稳定,使闭环系统的设计、安装和调试都相当困难。半闭环数控系统从驱动装置或丝杠引出,采样旋转角度进行检验,不是直接检测运动部件的实际位置。 其结构简单、测试方便、精度相较于开环系统更高,因而在现代CNC机床中得到了广泛的应用。

二、行业政策

1、主管部门和监管体制

机床数控系统行业主管部门主要为国家发展和改革委员会、科技部、工业和信息化部等行政机构,行业自律组织包括中国机械工业联合会、中国机床工具工业协会等。

国家发展和改革委员会主要负责提出加快建设现代化经济体系、推动高质量发展的总体目标、重大任务以及相关政策,牵头推进供给侧结构性改革,推动实施创新驱动发展战略,会同有关部门拟订推进经济建设与国防建设协调发展的战略和规划,承担国务院振兴东北地区等老工业基地领导小组等有关具体工作。科技部主要负责拟订国家创新驱动发展战略方针以及科技发展、引进国外智力规划和政策并组织实施,编制国家重大科技项目规划并监督实施。工业和信息化部主要负责提出新型工业化发展战略和政策,推进产业结构战略性调整和优化升级,推进信息化和工业化融合,推进军民结合、寓军于民的武器装备科研生产体系建设;组织实施有关国家科技重大专项。

中国机械工业联合会主要负责调查研究机械行业经济运行、企业发展等方面的情况,向政府反映行业企业的意见和诉求,为政府部门制定行业技术经济政策、贸易政策和行业结构调整等提供建议和咨询服务;组织制定、修订机械工业国家和行业标准、技术规范,并组织宣传贯彻;组织行业科技成果评奖并推荐国家级科学技术进步奖等。中国机床工具工业协会主要负责调查研究机床工具行业的现状及发展方向,向政府反映行业、企业的要求;接受政府部门委托,提出行业发展规划、产业政策等方面的建议,承担机床工具行业的产业损害预警工作;举办机床展览会等。

2、行业相关政策

机床数控系统产业是国家战略性的高技术产业,数控技术是关系国家安全、装备制造业振兴的核心技术。为实现机床数控系统持续、快速、健康发展,国家大力支持数控系统国产化,推动机床制造企业和数控系统企业建立长效合作机制,提升数控系统等基础配套件的市场占有率,为机床数控系统发展创造了良好的环境。2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,提出推广应用智能制造设备和软件,加快工业互联网建设和普及应用,培育数字经济赋智赋能新模式。布局到2027年,规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%。

三、行业壁垒

1、技术与创新壁垒

机床数控系统是集计算机、电子、电气、自动化、机械等技术于一体的高科技产品,需要强大的研发、设计、工艺等方面能力的综合支持。数控装置和伺服驱动装置的设计和研发需要长期的技术积累,需要大量高科技、多学科、创新型技术人才协作开发。因此,具备较强的创新能力以及技术积累成为行业新进入者的重要门槛之一。

2、资金壁垒

机床数控系统生产主要包括数控板卡生产、部件装配、质量检测和功能测试等。除了常规的电子产品所需的仪器、仪表、工具等设备外,还需要大量专用的质量检测、产品中试设备以及相关工艺和技术,从而要求企业在生产工艺研发、技术创新、生产设备购置、流动资金等方面需要持续、大量地投入资金,形成较高的资金壁垒。

3、品牌及市场声誉壁垒

机床数控系统是数控机床的“大脑”,其性能和稳定性极大程度决定数控机床的工作效率,因此下游厂商在选购数控系统供应商时非常注重品牌影响力以及市场声誉。同时,下游客户匹配机床数控系统时需经过长时间的设备调试、人员培训等,从而对已沿用的机床数控系统品牌具有一定的依赖性和延续性。因此,在激烈的市场竞争中,机床数控系统企业的品牌和市场声誉对新的厂商形成一定的壁垒。

四、产业链

1、行业产业链分析

机床数控系统产业链上游包括芯片、传感器、电子器件、伺服系统等,均为处于稳定发展阶段的高科技行业,其高新技术成果可以为机床数据系统提供良好的技术基础。目前,国内数控机床的计算芯片和功率模块以进口为主,部分伺服驱动系统已经国产化替代,但是产品性能与国外产品还有一些差距。

产业链下游主要为数控机床制造商,终端应用于航空航天、汽车制造、消费电子、船舶、纺织等多个领域。

2、行业领先企业分析

(1)武汉华中数控股份有限公司

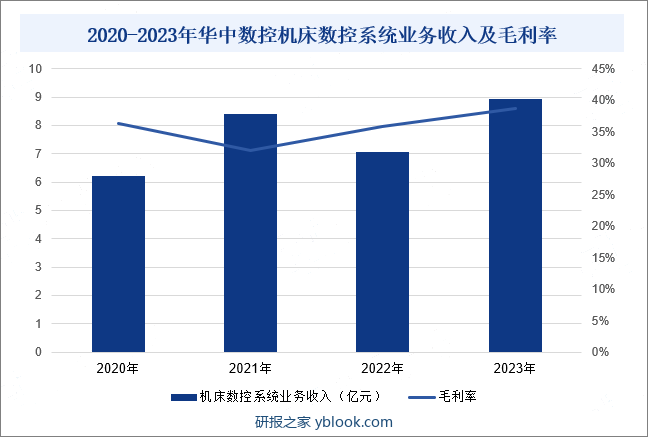

武汉华中数控股份有限公司创立于1994年,是国产中、高档数控系统研究和产业化基地,国产数控系统行业首家上市公司,主营业务包括数控系统配套、工业机器人及智能制造等。华中数控作为国产中高档数控系统的创新型企业,主要为各类数控机床企业和汽车、3C、木工、磨床及高端重点领域等用户提供数控系统配套和服务,助力机床行业转型升级,实现数控机床从数字化向智能化发展,引领智能数控发展新趋势。2023年,华中数控机床数控系统业务收入为8.92亿元,同比增长26.22%;毛利率为38.65%。

(2)上海维宏电子科技股份有限公司

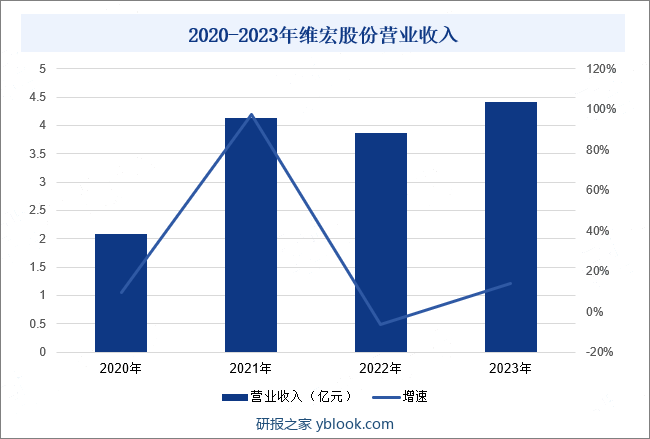

上海维宏电子科技股份有限公司成立于2007年,是一家提供数字化制造核心技术产品及整体解决方案的高科技企业,主营业务为研发、生产和销售工业运动控制系统、伺服驱动系统和工业物联网,产品目前主要应用在数控机床上。2023年,针对行业发展新形势,维宏股份持续保证高强度研发投入,及时调整市场布局和产品结构,各项经营指标稳中有升。2023年,维宏股份营业收入为4.41亿元,同比增长13.87%。

五、行业现状

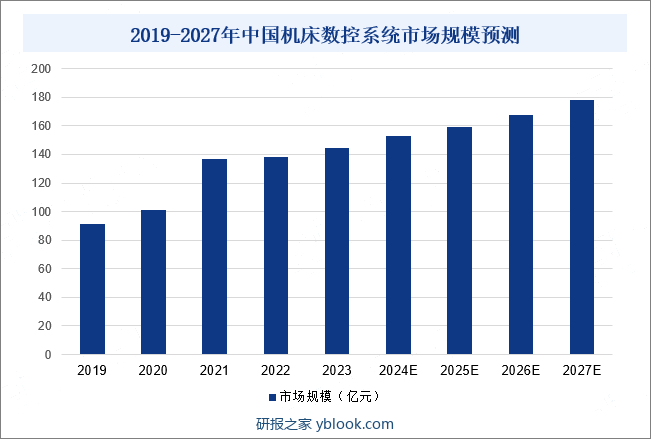

我国对机床数控系统技术的研究始于1958年,经过几十年的发展,已形成具有一定技术水平和生产规模的产业体系。国内机床数控系统设计厂商通过不断提升技术水平和生产能力,不断满足下游行业对机床数控系统的性能和精度的要求,保持了市场的稳定供应。尽管国产高端机床数控系统与国外相比在功能、性能和可靠性方面仍存在一定差距,但近年来在多轴联动控制、功能复合化、网络化、智能化和开放性等领域也取得了一定成绩,市场规模持续上涨。2023年我国机床数控系统市场规模达144.83亿元,同比增长4.66%。预计在国家政策的支持以及国内企业不断追求创新的背景下,中国机床数控系统市场规模将持续扩大,到2027年,市场规模有望达到177亿元。

六、发展因素

1、有利因素

(1)国家利好政策持续发力

数控机床等智能装备是保证国民经济发展的基础性行业,是衡量国家工业发展水平的重要标志。作为数控机床的核心,机床数控系统的发展近年来受到国家的高度重视,政策支持力度不断加大。国民经济的稳定快速发展和国家对产业的政策支持,为国产机床数控系统提供了更大的市场空间和难得的发展机遇。

(2)下游需求增长提供发展动力

机床数控系统的终端应用领域几乎涵盖了装备制造业的所有领域,包括通信设备、消费电子、工程机械、汽车工业、能源动力设备、新能源设备等各行业。我国经济的快速发展、固定资产投资额的持续增长必将促进下游行业的稳定增长,从而直接拉动机床数控系统消费。同时,通信设备、电源设备、消费类电子等均为朝阳行业,具有较大的发展潜力与发展空间,从而驱动国产机床数控系统市场需求不断扩大。

(3)产业集中速度加快

目前,国内机床数控系统规模化企业较少,整体技术水平不高,主要集中在中低端市场。随着竞争格局的改变,通信设备、电源设备、消费类电子、汽车零部件及无人机行业等下游领域逐渐形成了一批行业巨头,其对供应商的产品品质、研发实力、价格水平、交货期限都提出了更高的要求,从而推动行业内优势企业经营规模持续扩大,行业集中度进一步提高。

2、不利因素

(1)技术水平相对落后

目前,我国机床产品种类、产销量均取得长足进步,但由于国产机床数控系统技术发展相对落后,导致我国机床行业整体数控化率偏低,其精度和稳定性仍有待改善。同时,低技术水平的机床数控系统竞争激烈,国内企业自行开发能力较差,配套的高质量芯片、传感器等原材料主要依靠进口,使国内企业在系统创新、产品研发等方面受到技术限制。

(2)缺乏专业人才

机床数控系统是结合多种技术和多类学科的复杂产品,其研发、设计需要富有经验的高水平研发团队和生产管理团队。目前,我国不仅缺乏熟悉数控机床机械结构及数控系统软硬件知识、同时有扎实的专业理论知识并积累了大量的实践经验的复合型人才;还缺乏精通数控系统电气设计、技术创新的数控技术高级人才。同时,国内专业技术人才大多依赖企业自主培养,人才成长周期较长,从而导致我国人才缺口不断扩大。

(3)市场竞争激烈

上世纪八十年代以来,发达国家数控技术发展迅速,形成了一批专业的机床数控系统开发商,占据国际市场中、高档机床数控系统绝大部分市场份额。随着我国机床进入转型升级关键时期,国内机床数控系统市场潜力巨大,国际知名品牌开始瞄准中国市场发力,依托其技术、品牌影响力等优势占据我国高端市场,挤压本土企业生存空间,市场竞争日益激烈。

七、竞争格局

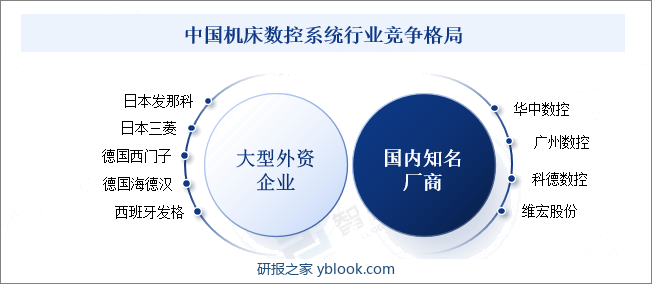

我国高端机床数控系统市场空间和发展潜力可观,但由于我国发展起步较晚,总体来看,日本三菱、德国西门子、海德汉等大型外资企业的市场占有率仍高于内资企业。目前,国产经济型机床数控系统由于顺应了大多数中国用户的实际使用水平和机床制造企业数控技术配套要求,加上价格优势得到了广大用户的认同,已形成了规模优势。本土机床数控系统企业主要分布在中部地区、长江三角洲地区、珠江三角洲地区等,整体呈现以华中数控、广州数控、科德数控、维宏股份等为代表的产业布局。这些企业的发展速度相对较快,产销量占国产机床数控系统行业产销总量70%以上。此外,在国家的支持下,国产中、高档机床数控系统龙头企业已实现中档数控装置的批量生产,并且具备全数字交流伺服驱动装置和主轴驱动装置等产品的配套能力,可以为用户提供数控系统全套解决方案,在数控铣床、加工中心等中档数控机床中得到批量配套应用,且功能和性能已经达到国外同类产品水平,价格和服务方面还有较大优势,市场占有率不断提高,行业集中度持续提升。

八、发展趋势

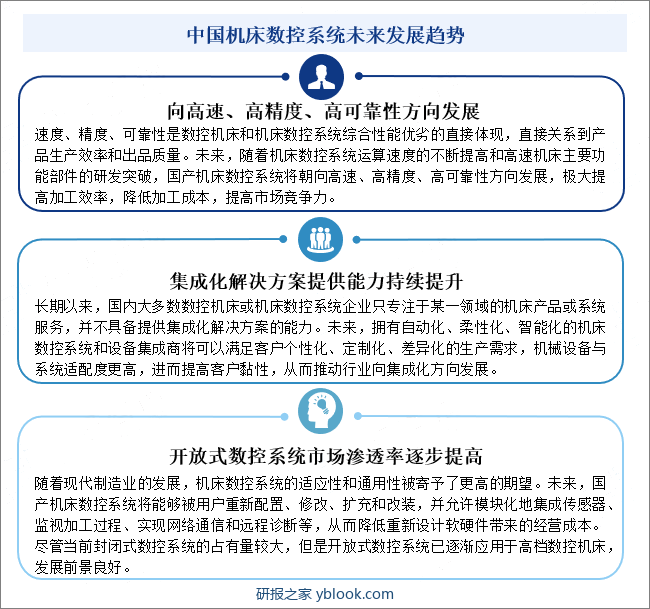

国产机床数控系统经过几十年的发展,通过自主研发、工程化、产业化攻关,不断自主研发和汲取国外经验,国内形成了一支从事数控基础理论、应用技术、数控系统及工程化、产业化的研究开发和经营管理的队伍。近年来,我国高档机床数控系统企业的开发和成果转化能力得到提高,在高档数控装置技术开发和生产应用方面已经取得明显突破;叠加中高端数控机床需求上升、进口替代空间巨大等有利市场条件,我国机床数控系统趋向高性能、集成化、通用化方向发展。

研报之家 » 机床数控系统 - 产业百科