汽轮机 - 产业百科

摘要:我国第一台汽轮机出现于20世纪50年代中期,功率仅为6MW,直到20世纪70年代末,我国国产汽轮机机组占到全国汽轮机机组总容量的70%,我国基本结束了汽轮机组靠国外进口的时代。海关数据显示,2023年我国汽轮机进出口数量分别为40台和192台,较2022年分别下降34.43%和75.51%。

一、定义及分类

汽轮机是蒸汽动力装置的主要设备之一,它是一种将蒸汽的能量转换为机械功的旋转式动力机械,汽轮机的工作原理为本身具有一定压力和温度的蒸汽进入汽轮机,流过喷嘴并在喷嘴内迅速膨胀获得很高的流动速度。随后高速流动的蒸汽冲动汽轮机转子上的叶片进行旋转做工,转动部分的叶片带动汽轮机上的转子按一定不变的速度旋转,从而获得机械能的过程。汽轮机主要由转动部分、固定部分和控制部分三部分组成。汽轮机按照驱动对象可分为机械驱动用、自备电站用;按驱动方式可分为直接驱动式和间接驱动式;按热力系统原理可分为凝汽式、背压式、抽汽式和多压式。

二、行业政策

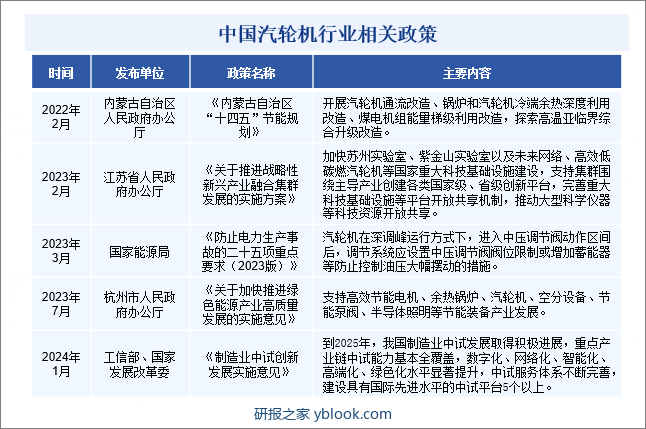

汽轮机行业作为制造业的重要组成部分,近年来受到了国家的高度重视,并持续出台了一系列相关政策以推动其健康发展。2023年3月,国家能源局印发《防止电力生产事故的二十五项重点要求(2023版)》,提出汽轮机在深调峰运行方式下,进入中压调节阀动作区间后,调节系统应设置中压调节阀阀位限制或增加蓄能器等防止控制油压大幅摆动的措施。2023年7月,杭州市人民政府办公厅印发《制造业中试创新发展实施意见》,提出到2025年,我国制造业中试发展取得积极进展,重点产业链中试能力基本全覆盖,数字化、网络化、智能化、高端化、绿色化水平显著提升,中试服务体系不断完善,建设具有国际先进水平的中试平台5个以上。

三、发展历程

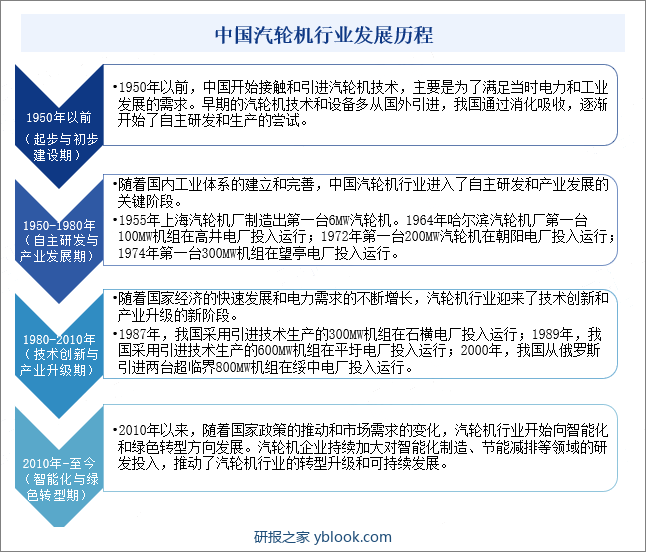

1950年以前,中国开始接触和引进汽轮机技术,主要是为了满足当时电力和工业发展的需求。早期的汽轮机技术和设备多从国外引进,我国通过消化吸收,逐渐开始了自主研发和生产的尝试。随着国内工业体系的建立和完善,中国汽轮机行业进入了自主研发和产业发展的关键阶段。1955年上海汽轮机厂制造出第一台6MW汽轮机。1964年哈尔滨汽轮机厂第一台100MW机组在高井电厂投入运行;1972年第一台200MW汽轮机在朝阳电厂投入运行;1974年第一台300MW机组在望亭电厂投入运行。随着国家经济的快速发展和电力需求的不断增长,汽轮机行业迎来了技术创新和产业升级的新阶段。1987年,我国采用引进技术生产的300MW机组在石横电厂投入运行;1989年我国采用引进技术生产的600MW机组在平圩电厂投入运行;2000年我国从俄罗斯引进两台超临界800MW机组在绥中电厂投入运行。2010年以来,随着国家政策的推动和市场需求的变化,汽轮机行业开始向智能化和绿色转型方向发展。汽轮机企业持续加大对智能化制造、节能减排等领域的研发投入,推动了汽轮机行业的转型升级和可持续发展。

四、行业壁垒

1、资金壁垒

客户在选择合作服务商时,会重点考虑汽轮机企业的资金实力,以免日后因资金流断裂而延误工期。汽轮机项目的投资额较大,且项目周期相对较长,对服务商的资金实力要求较高。因此,新进入汽轮机行业的企业具有一定的资金壁垒。

2、技术壁垒

汽轮机行业的主要技术汽轮机热部件和联合循环运行控制技术均为国外主流厂商所垄断,虽然国内汽轮机主机企业目前正在不断缩小与国际领先企业的技术差距,但是在产业链上下游需要成熟先进的专利技术群,国内汽轮机企业在国家产业政策配套支持情况下还有很长的路要走。新进入汽轮机行业的企业难以在短时间内完成技术积累,并形成专利技术群与国外汽轮机企业抗衡。

3、业绩壁垒

由于汽轮机及辅机制造主要应用于发电、舰船制造等方面。汽轮机下游客户均为在汽轮机领域具备较强竞争力的主机厂商或直接使用产品的客户,对系统的稳定性要求颇高。因此,往往存在先入为主的先发优势,即下游客户会优先选择经验丰富、合作稳定、口碑良好的配套厂商且不轻易更换,从而造成新进入汽轮机行业的企业因缺乏历史业绩难以在竞争中立足。

五、产业链

1、行业产业链分析

汽轮机产业链上游主要是钢材、有色金属等原材料和主体及辅助设备等组件,其中,组件包括转子、定子、凝汽器、除氧器等。产业链中游主要为汽轮机生产制造。产业链下游为汽轮机的主要应用领域,包括电力、船舶、化工等行业。

2、行业领先企业分析

(1)上海电气集团股份有限公司

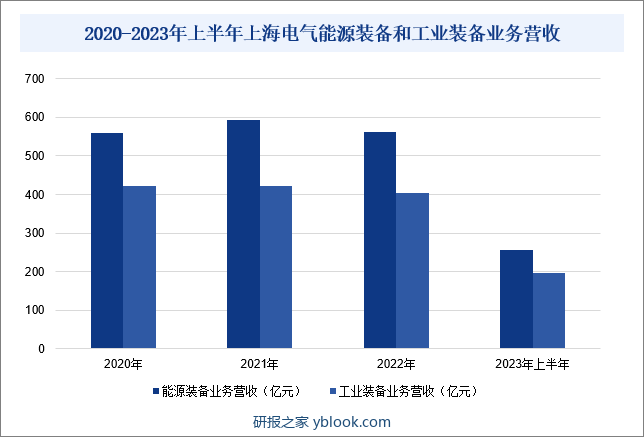

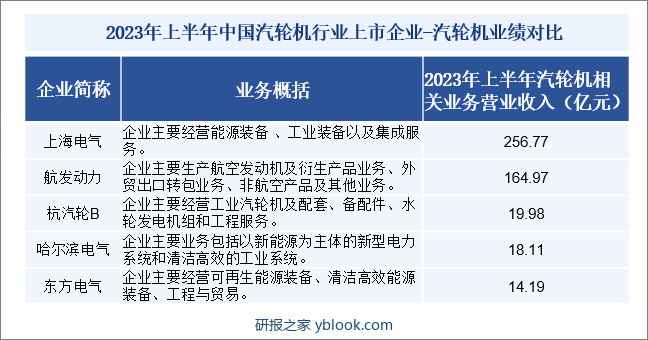

上海电气集团股份有限公司是全球领先的工业级绿色智能系统解决方案提供商。企业核心产业聚焦能源装备、工业装备、集成服务三大板块,形成了比较完整的工业自动化和工业装备系统,为众多高端设备提供全生命周期服务,引领多能互补、能源互联的发展方向,致力于为全球客户提供绿色、环保、智能、互联于一体的技术集成和系统解决方案。企业业务板块为能源装备、工业装备、集成服务。其中能源装备业务板块主要是设计、制造和销售核电设备、储能设备、燃煤发电及配套设备、燃气发电设备、风电设备、氢能设备、光伏设备、高端化工设备,并为电网及工业智能供电系统提供解决方案。工业装备业务板块主要是设计、制造和销售电梯、大中型电机、智能制造设备、工业基础件、建筑工业化设备。据统计,2023年上半年,企业能源装备和工业装备业务营收分别为256.77亿元和196.09亿元,较2022年同期分别增长5.84%和17.01%。

(2)杭州汽轮动力集团股份有限公司

杭州汽轮动力集团股份有限公司是国内领先的工业透平机械装备和服务提供商,主要设计、制造工业汽轮机、燃气轮机等旋转类工业透平机械。企业的经营模式是以销定产,为每个客户单个项目开展设计制造,可以最大程度地满足客户工程项目的个性化需求。企业采用先进的模块化设计技术来实现快速的产品研发设计,同时运用信息化技术来协同制造资源实现柔性化生产。企业拥有完整的工业汽轮机技术创新体系,建有国家、省、市级技术中心,博士后工作站、院士工作站等技术创新平台,与国内科研院所、高校保持着密切合作。企业目前在反动式工业汽轮机领域有近600余种型号可供用户选择,具备了覆盖150MW以下的工业汽轮机研发和设计能力。据统计,2023年上半年,企业工业汽轮机及配套业务营业收入同比下降20.8%至19.98亿元。

六、行业现状

我国第一台汽轮机出现于20世纪50年代中期,功率仅为6MW,直到20世纪70年代末,我国国产汽轮机机组占到全国汽轮机机组总容量的70%,我国基本结束了汽轮机组靠国外进口的时代。海关数据显示,2023年我国汽轮机进出口数量分别为40台和192台,较2022年分别下降34.43%和75.51%。

七、发展因素

1、有利因素

(1)国家政策鼓励汽轮机行业发展

国家政策对汽轮机行业的发展给予了充分的鼓励和支持,近年来,国家相继出台了《关于推进战略性新兴产业融合集群发展的实施方案》《关于加快推进绿色能源产业高质量发展的实施意见》《制造业中试创新发展实施意见》等政策,这些政策不仅为汽轮机行业指明了发展方向,还为其提供了更多的发展机遇和空间。随着政策的深入实施和市场的不断扩大,汽轮机行业有望迎来更加广阔的发展前景。

(2)下游行业升级转型推动汽轮机行业进步

我国现在正处于工业升级关键阶段,《中国制造2025》提出推进制造业结构调整、全面推动绿色制造、强化工业基础能力、提高制造业国际化水平及提高国家制造业创新能力,推动我国传统制造业转型升级。汽轮机行业作为我国工业生产提供基础能源的重要行业,是产业结构调整和工业升级的先导产业,新一轮的产业调整升级将为我国汽轮机行业的发展提供强有力支撑。

(3)清洁高效能源需求的增长

清洁高效能源需求的持续增长,无疑是汽轮机市场发展的强大驱动力。汽轮机以其卓越的能效和环保性能,被视为发电领域中最有效和最清洁的形式之一。相较于传统的化石燃料发电系统,汽轮机在发电过程中产生的二氧化碳排放量明显减少,这一优势使得汽轮机在应对全球气候变化和环境保护方面发挥着重要作用。随着清洁高效能源需求的持续增长,汽轮机行业面临着巨大的发展机遇。

2、不利因素

(1)原材料价格波动

汽轮机的制造需要大量的原材料,如钢铁、有色金属等。以有色金属为例,2023年铜、铅现货均价分别为68272元/吨、15709元/吨,同比分别增长1.2%、2.9%,铝、锌现货均价分别为18717元/吨、21625元/吨,同比分别下跌6.4%、14.0%。这些原材料的价格受国际市场影响,波动较大,使得汽轮机行业难以进行精确的预算和成本控制,同时也增加了汽轮机行业的经营风险。

(2)人才短缺和技术不足

在汽轮机行业中,部分核心技术仍然被少数国际厂商所垄断,使得国内汽轮机企业在技术引进方面遭遇不小的挑战。尽管国内汽轮机企业积极寻求技术合作与引进,但在消化吸收和转化为自身创新能力的过程中,仍面临诸多困难。这不仅限制了国内汽轮机企业在技术层面的突破,也影响了其在国际市场上的竞争力。与此同时,高素质技术人才和管理人才的短缺问题在汽轮机行业内尤为突出,制约了汽轮机行业的创新能力和发展速度。

(3)市场竞争较为激烈

从国内市场竞争来看,众多汽轮机制造商纷纷涌入市场,导致市场竞争格局日趋复杂。这些汽轮机企业在技术水平、产品质量、价格策略等方面展开激烈竞争,以争夺市场份额。与此同时,随着全球经济一体化进程的加速,国际汽轮机市场的竞争也日益加剧。国外知名汽轮机品牌凭借其先进的技术、优质的产品和良好的品牌形象,纷纷进入国内市场,与中国汽轮机企业展开激烈竞争,加剧了国内汽轮机市场的竞争程度。

八、竞争格局

中国汽轮机行业拥有众多参与者,包括国有企业、民营企业以及外资企业等。这些企业在市场中各自占据一定的份额,形成了多元化的竞争格局。目前,我国汽轮机行业上市企业主要包括上海电气、航发动力、杭汽轮B、哈尔滨电气、东方电气。2023年上半年,上海电气、航发动力、杭汽轮B汽轮机相关业务营收分别为256.77亿元、164.97亿元和19.98亿元。

九、发展趋势

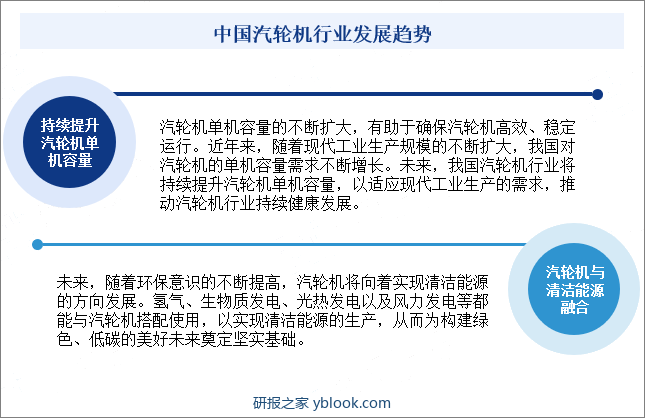

汽轮机单机容量的不断扩大,有助于确保汽轮机高效、稳定运行。近年来,随着现代工业生产规模的不断扩大,我国对汽轮机的单机容量需求不断增长。未来,我国汽轮机行业将持续提升汽轮机单机容量,以适应现代工业生产的需求,推动汽轮机行业持续健康发展。与此同时,未来,随着环保意识的不断提高,汽轮机将向着实现清洁能源的方向发展。氢气、生物质发电、光热发电以及风力发电等都能与汽轮机搭配使用,以实现清洁能源的生产,从而为构建绿色、低碳的美好未来奠定坚实基础。

研报之家 » 汽轮机 - 产业百科