军用雷达 - 产业百科

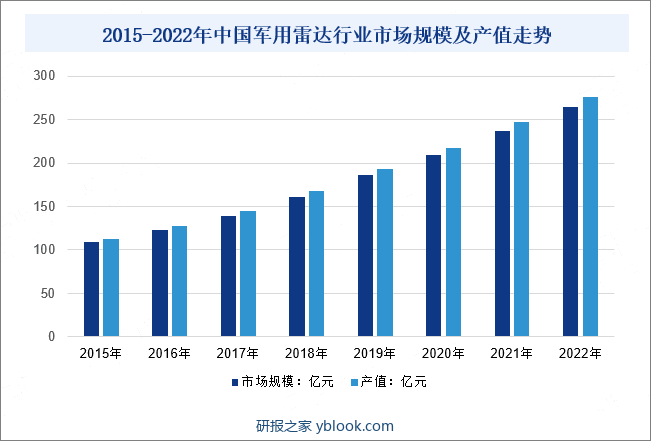

摘要:军用雷达是利用电磁波探测目标的军用电子装备。近年来,中国军工电子行业受到各级政府的高度重视和国家产业政策的重点支持,陆续出台了多项政策支持军工雷达等军工电子行业长期稳健发展。政策推动背景下我国国防军事领域雷达需求持续增长,推动我国军用雷达市场规模持续走高,2022年我国军用雷达市场规模为264.1亿元,机载雷达和陆集雷达及其他占比分别为37.45%和44.53%。

一、定义及分类

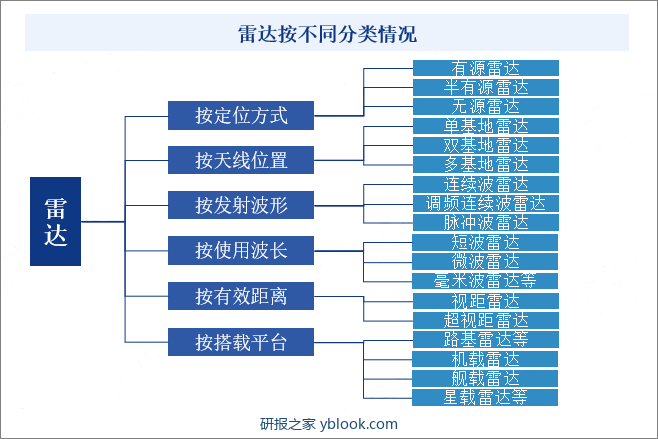

军用雷达是利用电磁波探测目标的军用电子装备。雷达发射的电磁波照射目标并接收其回波,由此来发现目标并测定位置、运动方向和速度及其它特性。军用雷达的基本战术性能指标有:探测目标类型、覆盖空域、发现概率和虚警概率、测量坐标数及精度、数据更新率、处理目标容量、全天候、全天时能力、电子反对抗能力、抗摧毁能力、目标识别能力、电磁兼容性、可用性、耗电量和全寿命周期费用等。主要技术参数包括工作频率及带宽、发射机功率、天线增益、波瓣宽度及旁瓣电平、系统噪声温度、信号带宽和目标信号在杂波或干扰背景中的改善因子等。雷达系统具有多种分类方式,可按定位方式、发射接收天线所在位置、发射波形、使用波长、最大有效距离和装载平台等分类

二、行业政策

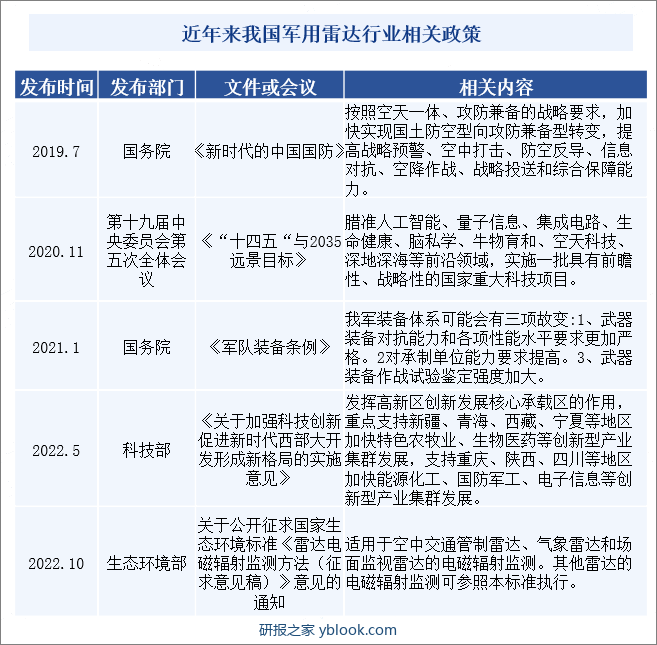

雷达的高精度探测能力使其在空中管制、气象服务、资源开发、环境保护等领域有巨大的应用空间,随着雷达探测和信息技术的不断进步和行业需求的不断提升,雷达及相关系统在民用领域的应用范围不断扩大,广泛服务于公共气象、应急管理、防灾减灾、城市运行及交通、水利、电力等行业,雷达是信息化武器装备的重要组成部分,近年来,中国军工电子行业受到各级政府的高度重视和国家产业政策的重点支持,陆续出台了多项政策支持军工电子行业长期稳健发展。

三、发展历程

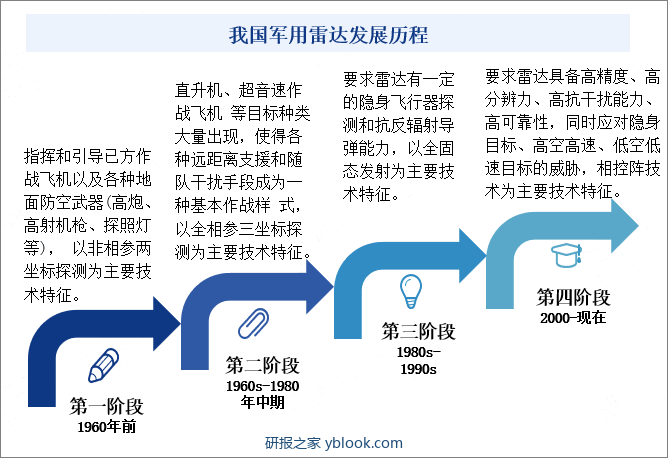

随着技术的进步,雷达的应用场景日益复杂,对雷达性能的要求也越来越高。从最初雷达用于指挥引导己方战机和地面防空武器,到精确引导,再到要求雷达能探测隐身飞行器和抗反辐射导弹能力,雷达成为现代战争中一种重要的电子装备,在国防领域具有极其重要的战略地位。同时,雷达在民用领域的应用范围不断扩大,目前主要用于空管、气象、遥感、交通等领域,应用方向不断趋于细分化和精准化。

四、行业壁垒

军用雷达行业的进入壁垒主要包括经营资质壁垒、技术和资金壁垒以及专业人才壁垒。新进入者需要获得相应的军工业务资质才能参与军品生产,这一资质要求较高,形成了经营资质壁垒。同时军用雷达作为高科技产业,对技术和资金要求较高。技术门槛高,需要长期技术积累和工程经验,同时研发周期长、前期投入大,形成了技术和资金壁垒。而且专业人才在军用雷达行业中具有重要作用,但目前专业技术人才的培养还存在不足,这将成为制约行业发展的瓶颈,形成了专业人才壁垒。

五、产业链

军用雷达产业链上游主要是通用性较强的结构件、集成电路、电子元器件,兼容性好可针对不同的应用场景满足多种定制化需求,上游整体竞争比较充分,产品供应较为充裕。中游主要为军用雷达的生产制造,下游主要为机载、舰载、车载、星载等领域。中下游的大部分组件/模块、子系统和整机受制于技术门槛、军工资质及研发周期等影响和制约,行业壁垒较高,配套关系较为固定,主要由军工集团及其下属子公司和研究所进行配套,大型军工集团甚至在从事国防装备整机总成的同时,具备对核心微系统的整体设计与器件、组件设计生产能力,民企参与较少,整体上这类民企一般经营规模较小,市场相对单一,主要在某个细分领域中获得生存空间。

六、发展现状

从我国雷达技术和产品发展总体来说,大致经历了修配、仿制、自行设计、发展提高、追赶世界先进五个阶段。经过几十年的艰苦奋斗,目前我国已发展为既是雷达大国,也是雷达强国。数据显示,随着地缘政治、海空军信息化、军费支出等影响,我国军用雷达市场规模持续走高,2022年我国军用雷达市场规模为264.1亿元,机载雷达和陆集雷达及其他占比分别为37.45%和44.53%。细分区域而言,受下游武器装备制造业区域分布以及部队驻地等因素的影响,我国军用雷达需求具有一定的区域性特征。以江苏、浙江为代表的华东地区规模占比最高,2022年华北地区占我国军用雷达市场规模总量的14.42%;中南地区占比22.69%,西部地区占比9.83%左右。

七、发展因素

1、有利因素

(1)地缘政治局面较为紧张推动军用雷达向好

近年来我国地缘政治局面较为紧张,需要我国海军、空军的军工电子装备的强力支撑,从而在避免发生直接冲突的情况下,在侦查、电子对抗等领域取得胜利。在海空军的信息化中,雷达是应用范围最广、战术上最为先导的产品,在单个舰艇、飞机上均会配备多类的多个雷达系统,以完成不同方位、不同目的的定位、侦查、跟踪的战斗任务。我国对制海权和制空权的迫切需求将大力推动雷达的行业向好。

(2)国防投入和军费支出增长推动雷达等电子装备持续放量

我国国防科技工业主要围绕军事装备的研发和生产展开,主要涵盖有兵器、核工业、航空、航天、船舶和军工电子六大高科技产业群。近年来,我国的国防投入逐年增加,从2009年的4829.9亿元增长至2022年的1.45万亿元,叠加我国军费支出恢复性增长的背景下,以雷达、卫星通信、电子对抗等为代表的电子装备有望持续放量。

(3)国家政策支持助推军用雷达行业快速发展

雷达的高精度探测能力使其在空中管制、气象服务、资源开发、环境保护等领域有巨大的应用空间,随着雷达探测和信息技术的不断进步和行业需求的不断提升,雷达及相关系统在民用领域的应用范围不断扩大,广泛服务于公共气象、应急管理、防灾减灾、城市运行及交通、水利、电力等行业,雷达是信息化武器装备的重要组成部分,国家政策支持助推军用雷达行业快速发展。

2、不利因素

(1)国际关系的复杂化影响我国军用雷达行业成熟度

我国军用雷达行业发展较晚,市场成熟度较国际仍有差距,加之军用属性的特殊性,主要以国资企业为主,市场竞争力相对较低,同时随着国际关系的复杂化,我国军用雷达行业面临外部技术制裁的不利因素,影响了与国外企业和机构的合作,限制了引进先进技术、设备和管理经验的渠道,一定程度影响我国军用雷达行业的成熟度和规模的快速扩张。

(2)人才流失导致技术传承受阻和创新力减弱

由于体制和政策等因素,部分雷达技术人才在军用雷达行业的职业发展空间有限,这促使他们寻找其他更具挑战和机遇的领域,导致了我国军用雷达领域技术迭代趋缓和创新力减弱。大量优秀人才的流失导致雷达技术的迭代受到影响,可能造成技术发展减慢。同时人才的流失也削弱了行业的创新力量,使得我国在雷达技术方面的自主研发能力受到制约,影响应对国际竞争的压力。

(3)行业企业面临泄秘风险,经营成本增加

军用雷达产品属于军品业务,生产经营活动中存在涉及国家秘密的情形,行业内企业需要拥有从事现有军品业务所需的相关资质,同时需在日常生产经营活动中坚持将保密工作放在首位,严格按照保密制度要求开展各项经营活动,采取了各项有效措施防止泄密行为发生,但仍存在可能因意外情况导致泄露国家秘密的风险,企业不得不增加经营成本以防止风险,一定程度增加企业经营压力。

八、竞争格局

目前全球军用雷达核心市场相对集中,五大雷达供应商(雷声公司、诺斯洛普格鲁曼公司、洛克希德马丁集团、MEADS国际和罗克韦尔国际)占据了接近一般的市场份额,此外波音、萨博Sensis公司、以色列航空工业公司和泰利斯也具有一定的市场竞争力。

我国军用雷达行业的竞争格局呈现出高度集中和国有垄断的特点。由于军用雷达整机研制存在较高的资质、资金和技术壁垒,只有少数军工单位或企业具备研制能力,中国电子科技集团有限公司、航天科工集团、中国电子信息产业集团有限公司、中国船舶集团有限公司、中国航空工业集团有限公司等大型军工央企下属单位是我国军用雷达主要研制机构,形成了国有垄断的局面,行业集中度较高,整机企业汇总军工系统外一些涉及雷达配套的企业,如四创电子和国睿科技等,部组件企业有雷电微力和国博电子等。

九、发展趋势

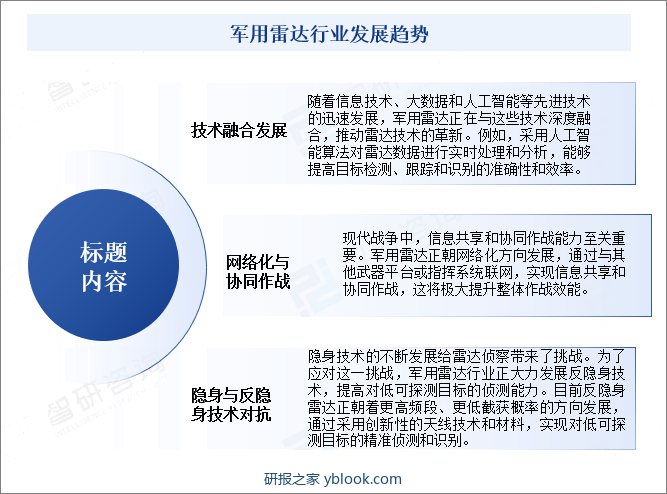

我国军用雷达行业发展趋势主要表现在技术融合、网络化与协同作战、隐身与反隐身技术对抗等方面。随着信息技术、大数据和人工智能等技术的快速发展,军用雷达正在与这些技术深度融合,推动雷达技术的革新。通过采用人工智能算法对雷达数据进行实时处理和分析,能够提高目标检测、跟踪和识别的准确性和效率。同时,军用雷达正朝网络化方向发展,通过与其他武器平台或指挥系统联网,实现信息共享和协同作战,提升整体作战效能。针对隐身技术的挑战,军用雷达行业正大力发展反隐身技术,提高对低可探测目标的侦测能力。这一发展趋势对于提升我国军用雷达的整体性能和应对未来战争中的挑战具有重要意义。

研报之家 » 军用雷达 - 产业百科