耳机 - 产业百科

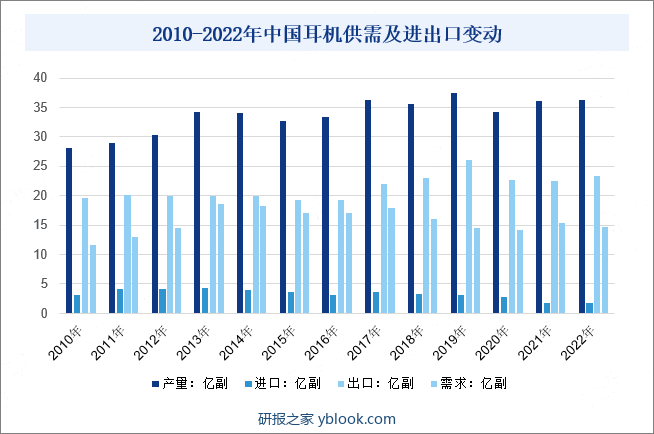

摘要:我国无线耳机产值占比我国耳机产值约7-8成左右,供需情况而言,随着有线耳机需求逐步转向无线耳机,因中低端产品价格相差较大,且消费产品受智能手机品牌效应等因素导致,实际无线耳机需求集中在中低端市场,需求数量较传统有线耳机数量持续下降,数据显示,2022年我国耳机产量和需求量分别为36.32亿副和14.74亿副。

一、定义及分类

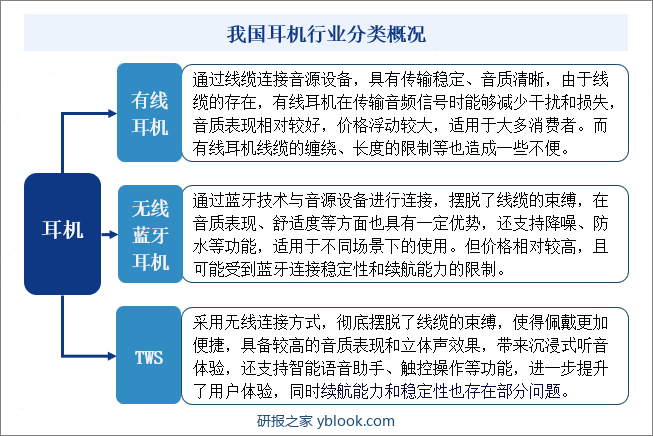

耳机按照是否由线材连接主要可分为有线耳机和无线耳机,按照使用方式可分为入耳式、外挂式和头戴式等,目前音质、佩戴舒适性、耳机续航、易用性、主动降噪、通话质量等均是影响消费者购买决策的主要因素。无线耳机在便携性方面天然优于有线耳机,而在音质方面,由于蓝牙带宽限制,音频文件往往会被压缩,因而音质现阶段可能逊于有线耳机,但随着TWS耳机出现并随着产品持续迭代发展,TWS耳机基本实现了半智能化,其左右2个耳机通过蓝牙组成立体声系统,听歌、通话、佩戴都得到了提升。

二、行业政策

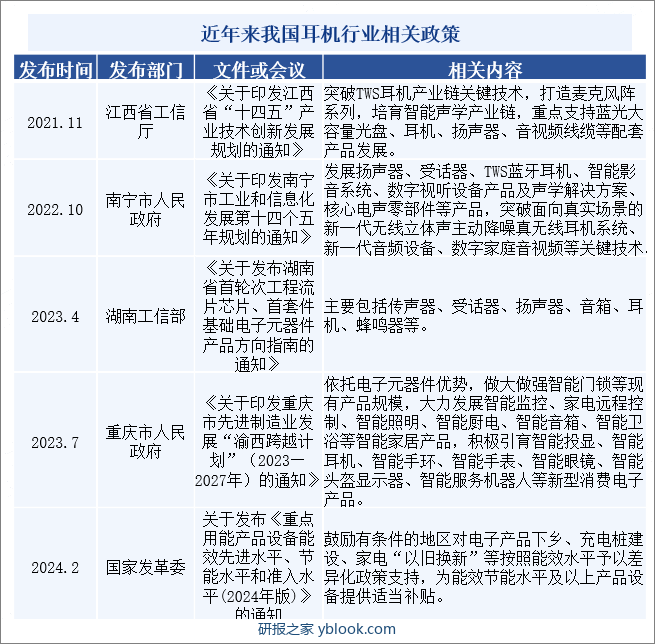

我国耳机行业政策背景日益丰富和多元化,各级政府部门纷纷出台相关政策文件,以促进耳机行业的健康发展。从江西省工信厅发布的《关于印发江西省“十四五”产业技术创新发展规划的通知》到南宁市人民政府的《关于印发南宁市工业和信息化发展第十四个五年规划的通知》,再到湖南工信部和重庆市人民政府的相关文件,均明确提出了对耳机产业的支持和发展规划。政策不仅关注耳机产业链的完善和关键技术的突破,还鼓励发展智能声学产品,提升音质和用户体验。整体来看,我国耳机行业政策背景呈现出积极向上的态势,为行业的创新发展提供了有力支持,推动了耳机市场的繁荣与升级。

三、发展历程

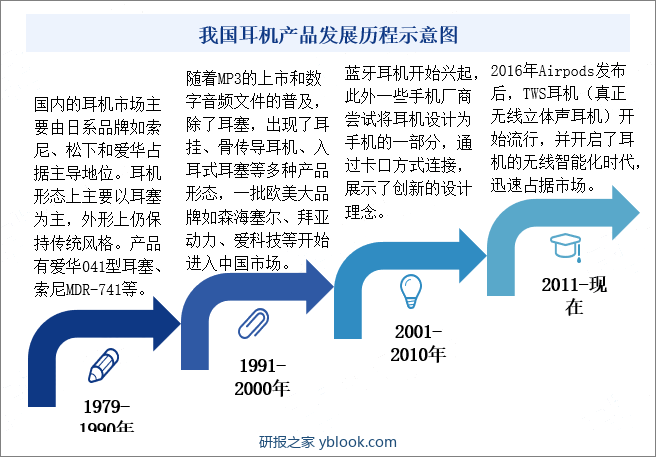

我国耳机行业发展历程历经四个阶段,从早期起步到日系品牌主导,再到多元化与欧美品牌进入,随后是无线耳机的普及与发展,最终迎来了TWS耳机的兴起与智能化浪潮。初,日系品牌如索尼、松下等引领市场,以传统耳塞为主流。随着MP3的普及,耳机形态逐渐多元化,欧美品牌如森海塞尔等也相继进入中国市场。进入无线时代,蓝牙耳机虽初显笨拙,但为后续发展奠定基础。而TWS耳机的出现,特别是Airpods的流行,彻底改变了耳机行业的格局,开启了无线智能化新篇章。如今我国耳机行业不断创新,产品功能日益丰富,为消费者带来前所未有的音频体验,推动着整个行业的蓬勃发展。

四、行业风险

我国耳机行业发展面临的主要风险呈现多元化特点。市场竞争日趋激烈,众多品牌和企业涌入市场,导致价格、品质、设计、功能等方面的全方位较量,企业需不断提升产品竞争力以满足消费者多样化需求。同时技术创新压力巨大,消费者对音质、舒适度、智能化等要求持续提高,企业需要投入大量资金和人力资源进行研发,但创新本身伴随较高风险。成本和经营也是一大难题,原材料、生产设备、人工成本上升给企业经营带来压力。此外知识产权保护问题不容忽视,市场上侵权行为频发,损害企业利益,阻碍行业健康发展。因此我国耳机行业在发展过程中需积极应对市场竞争,加大技术创新投入,优化成本控制,并加强知识产权保护,以确保行业的稳健发展。

五、产业链

我国耳机产业链概况来看,上游主要是耳机零部件的采购,如芯片、电子元器件、电池等,以及外壳、耳塞等部分的制造,还包括产品的研发和设计,涉及到对市场需求的把握和技术创新。中游是有线耳机和无线耳机的生产和制造,分为组装或代工厂,下游销售渠道包括电商平台、手机专卖店、大型商超等,终端消费者主要为智能手机和计算机消费者,同时品牌营销和技术支持也是耳机产业链的重要环节,直接影响到产品的品牌形象和技术保障。

六、行业现状

无线耳机是近年来技术发展的一项重要成果,已经逐渐取代了传统有线耳机,成为人们日常生活中不可或缺的音频设备。产值来看,2018年无线耳机的产值首次超越有线耳机,自此之后,无线耳机一直占据市场主导,数据显示,2022年我国无线耳机产值占比我国耳机产值约76.2%左右。就我国耳机供需情况而言,随着有线耳机需求逐步转向无线耳机,因中低端产品价格相差较大,且消费产品受智能手机品牌效应等因素导致,实际无线耳机需求集中在中低端市场,需求数量较传统有线耳机数量持续下降,数据显示,截至2022年我国耳机产量和需求量分别为36.32亿副和14.74亿副。

七、发展因素

1、有利因素

(1)真无线耳机产品在国内市场前景广阔

随着全球范围内“3C”产业不断整合,多媒体技术的革命性发展等诸多因素 不断拓展耳机行业的应用深度和广度,催生出巨大的市场需求。随着人均收入的增长,人们的消费需求不断升级,对通信、沟通、娱乐的需求增长,带动移动通讯设备、便携式娱乐设备的需求,进而带来耳机行业的增长,随着智能手机“无耳机孔”趋势推进渗透,真无线耳机产品在国内市场前景广阔。

(2)新技术和新产品不断涌现

作为消费类电子产品的耳机来说,新技术和新产品的不断涌现是一个永恒的主题。消费类耳机产品朝着个性化、便携化、高保真的方向发展,促使微型耳机元器件朝着微型化、数字化、集成化和模组化的方向发展,产品的生命周期越来越短,更新换代越来越快。如降噪、智能语音等技术的不断发展,耳机的功能和应用场景不断拓展带动了需求。

(3)政策支持为耳机行业的发展提供动力

国家对于高新技术产业的扶持力度不断加大,为耳机行业的创新和发展提供了良好的政策环境。同时,政府还鼓励企业加强自主研发,提高自主创新能力,推动耳机行业向高端化、智能化方向发展,政策的支持和引导,为耳机行业的发展提供了强大的动力。

2、不利因素

(1)国际贸易摩擦、关税壁垒等困扰

随着全球贸易环境的日趋复杂,一些国家为保护本土产业,采取了一系列贸易限制措施,使得我国耳机产品在国际市场上遭遇不公平待遇。关税的提高不仅增加了耳机产品的成本,降低了其价格竞争力,还可能导致部分海外消费者转向其他国家的品牌。此外国际贸易摩擦还带来了市场需求的不确定性,使得耳机企业在制定出口策略时面临更大的风险,对我国耳机行业的出口造成了不小的阻碍。

(2)原材料成本风险

耳机生产过程中涉及的原材料种类繁多,如塑料、金属、电子元件等,其价格受到国际市场价格波动、供需关系等多种因素的影响。原材料价格的上涨会导致耳机生产成本的增加,进而影响到产品的定价和市场竞争力。耳机企业需要密切关注原材料价格的变化,采取有效的措施进行成本控制和风险管理。

(3)市场竞争风险加剧

随着国内外耳机品牌的不断涌现,市场竞争日益激烈,市场份额的争夺变得更加艰难,不仅要求耳机企业在产品质量、技术创新、品牌建设等方面做出更大的努力,还需要在市场营销、渠道拓展等方面做出更精细化的布局,整体激烈的市场竞争无疑增加了企业的经营压力和风险。

八、竞争格局

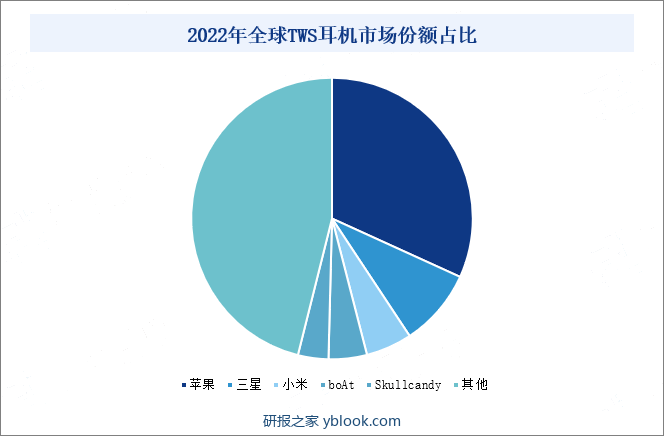

国内整体耳机竞争现状而言,随着无线耳机快速发展渗透,特别是随着智能手机无专用耳机孔趋势逐步普及,无线耳机渗透率高速增长,尤其是TWS耳机需求快速增长,加之TWS耳机产品价值明显高于有线耳机,我国耳机主要份额以TWS格局为主,数据显示,2022年全球TWS耳机的市场份额占比最大的厂家是苹果,2022年达到31.80%,其次是三星,市场份额为8.9%,中国国产品牌市场份额占比则较小,小米仅占5.30%。尽管目前国产品牌在国际市场占据的份额仍然偏低,但近年来国产手机品牌在国际上的竞争力不断增强,伴随着国内智能耳机技术的发展,国产品牌有望进一步打开国际市场。

九、发展趋势

我国耳机行业正迎来多元化、智能化与个性化并存的发展趋势。随着技术的不断进步,耳机不再仅仅是音频播放的单一工具,而是融入了人工智能、物联网等先进技术,实现了语音控制、智能识别等多元化功能。特别是TWS耳机的普及,以其出色的音质和无线便捷性,深受消费者喜爱,成为日常生活不可或缺的智能穿戴设备。同时个性化定制逐渐成为行业新宠,企业根据用户喜好提供定制化产品,满足消费者日益增长的个性化需求。未来随着科技的不断创新和市场的持续扩大,我国耳机行业将继续保持强劲增长势头,引领智能穿戴设备市场的新潮流,为消费者带来更加便捷、智能和个性化的音频体验。