液压元件 - 产业百科

摘要:液压传动与其他传动方式相比具有较为明显的不可替代优势,如液压传动的各种元件可以根据需要灵活地布置;具有重量轻、体积小、运动惯性小、反应速度快,操纵控制方便等特点。进入21世纪以来,工业化生产、现代农业、航空航天、智慧医学等产业步入高速发展阶段,液压元件的市场发展空间进一步扩大,我国已成为仅次于美国的全球第二大液压市场。根据中国液压气动密封件工业协会数据,2022年我国液压元件规模以上企业总产值约为813亿元,整体呈现稳定增长态势。

一、定义及分类

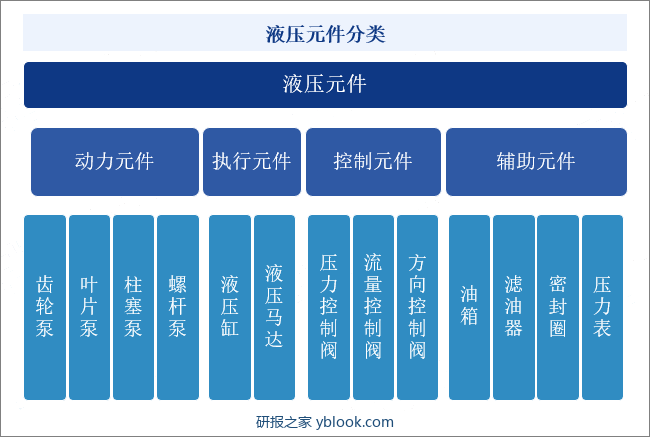

液压系统是指以液体为工作介质进行能量传递和控制的一种传动系统,是现代工业传动的主要形式之一。液压元件指一切用于液压系统的元件,其技术水平和产品性能直接影响机器的自动化程度和工作可靠性,对各类主机产品和技术装备的性能和发展具有重要影响。液压元件主要包括动力元件、执行元件、控制元件和辅助元件。

二、商业模式

1、采购模式

液压元件企业主要采用“以产定购+合理库存”的采购模式。在产品生产过程中,原材料品质、规格和型号对产品性能产生较大影响,为确保原材料的质量及供货的及时性,企业通常建立稳定的供应链体系,与供应商建立长期合作关系,根据主要客户销售订单制定生产计划,根据生产计划和库存情况合理安排采购需求。

2、生产模式

液压元件企业主要采用“以销定产”的生产模式,通常结合上下游供需变动情况、主要客户销售订单、产品生产周期、目前库存情况等因素综合考虑,制定生产计划,并根据具体订单情况及市场变化情况及时进行调整。同时,液压元件产品结构较为复杂,涉及零部件及生产工序较多,因此部分企业将切割、钻孔、粗加工、拼装、钎焊、抛丸等简单工序及电镀等特殊工序,通过委托加工的形式进行。

3、销售模式

因下游客户的准入门槛较高,企业通常需要经过商务谈判、评审、试制等多个环节后才能进入主机厂商的配套体系并批量供货,所以液压元件企业主要采用直销的销售模式。一旦成功进入主机厂配套体系并批量供货后,出于时间成本和机会成本的考虑,液压元件生产商与下游客户将形成较为长期、稳定的合作关系,一般不会被轻易更换。

三、行业政策

1、主管部门和监管体制

我国对液压元件的管理采取行政监管和行业自律相结合的方式,行政主管部门为国家发展和改革委、工业和信息化部;行业自律组织为中国工程机械工业协会和中国液压气动密封件工业协会。

国家发展和改革委主要负责拟订并组织实施国民经济和社会发展战略、中长期规划和年度计划,推进经济结构战略性调整,组织拟订综合性产业政策,组织拟订高科技产业发展、产业技术进步的战略、规划和重大政策,协调解决重大技术装备推广应用等方面的重大问题等。工业和信息化部主要负责提出新型工业化发展战略和政策,协调解决新型工业化进程中的重大问题,组织拟订行业技术规范和标准,指导行业质量管理工作,监测工业行业日常运行,推进重大技术装备国产化,指导引进重大技术装备的消化创新。

中国工程机械工业协会主要负责研究探讨工程机械行业的发展方向、技术政策、法律法规等,为政府制定行业重大决策提供预案和建议,建立行业自律性机制、规范行业自我管理行为,对国内外经济形势和工程机械市场需求及发展趋势进行分析研究等。中国液压气动密封件工业协会主要负责调查研究行业经济运行、企业改革、技术进步、产业重组、法律法规等方面的情况,为参与制定行业发展规划、产业政策、技术政策、法律法规及行业改革与发展方向等提供建议和服务。

2、行业相关政策

液压传动是现代工业传动的主要形式之一,液压元件也成为现代工业中大型主机设备的关键基础零部件。近年来,我国经济总量在较高的基数水平上仍然保持一定的增长速度,工业化、城镇化水平不断提升,为中国液压元件提供了长期发展的巨大空间。我国先后制定了《进一步提高产品、工程和服务质量行动方案(2022—2025年)》《机械行业稳增长工作方案(2023—2024年)》等一系列产业政策,鼓励国内液压元件企业进行产品研发和技术改造,以提高我国液压元件的自主创新和参与国内、国际市场竞争的能力,支持国内自主品牌企业做大做强。同时,“一带一路”经济战略、国家新型城镇化规划、铁路及城市轨道交通规划、社会保障性住房建设等政策的实施也进一步带动液压元件健康发展。

四、行业壁垒

1、技术壁垒

液压元件的研发设计和制造生产涉及到材料学、结构学、热力学、机械学、自动化控制等多学科的知识和工艺,精密程度要求严格,技术集成度高。同时,不同主机对温度、压力、流量、渗透性等参数的要求也可能存在差别,因此液压元件企业往往需要根据下游主机厂商的个性化需求进行产品的研发设计和制造生产。此外,液压元件的作业环境往往相对复杂,保障液压元件可靠、稳定运行存在着较大的技术难度,从而形成较高的技术壁垒。

2、资金和规模壁垒

液压元件的生产不仅需要持续投入大量厂房、生产设备、检测设备等固定资产,而且技术研发和产品开发也需要大量的资金投入,具有资金密集性的特点。随着下游主机厂对液压元件的性能、寿命、可靠性及稳定性提出更高的要求,需要液压元件生产企业持续的资金投入,配备更加精密的生产及检测设备。此外,液压元件生产企业为保证自身的利润空间,需达到一定的生产规模,一方面,能够利用自身规模优势增强与上游供应商的议价能力;另一方面,利用规模效益降低单位产出分摊的固定费用,一定程度上降低生产成本,从而形成较高的资金和规模壁垒。

3、品牌壁垒

液压元件的下游产业主要是工程机械等重型工业设备,该类设备通常处于高低温、高压、腐蚀及露天作业的复杂环境下,对液压元件的性能、稳定性及可靠性要求较高,因此下游企业更倾向于与具有较高品牌知名度和品质保证的领先企业建立长期稳定的业务合作关系。新进入企业品牌知名度和市场影响力均不及成熟企业,在获取订单、建立稳定合作方面不具备优势,较难在短时间内立足市场。

4、管理经验壁垒

液压元件具有多品种、交货周期短、质量要求高等特点,液压元件生产企业需在原材料采购、生产加工、市场开拓等方面加强综合管理、提高运营效率,以管控自身的库存及经营风险。先进的管理模式是生产企业在长期的生产经营活动中不断积累形成的,既无法从其他企业简单移植,也无法在短期内快速提升。对于拟进入液压元件赛道的新企业,难以在短时间内突破管理经验上的差距,形成较高的管理经验门槛。

五、产业链

1、行业产业链分析

液压元件产业链上游主要包括钢材制造以及密封件、标准件等相关配件。从钢铁供应来看,我国钢材供应充足,近年来,钢铁产品的价格存在一定的波动,钢铁价格的上涨会导致液压元件主要原材料成本上升,增加液压元件制造企业的生产成本,从而对液压元件产品价格以及企业盈利空间产生一定的影响。

产业链下游应用领域广阔,包含了工程机械、航空航天、海洋工程装备、冶金机械、农业机械、矿山机械等众多行业,其中工程机械行业为中国液压市场最主要的下游应用行业,也是推动液压元件需求增长的重要动力。

2、行业领先企业分析

(1)江苏恒立液压股份有限公司

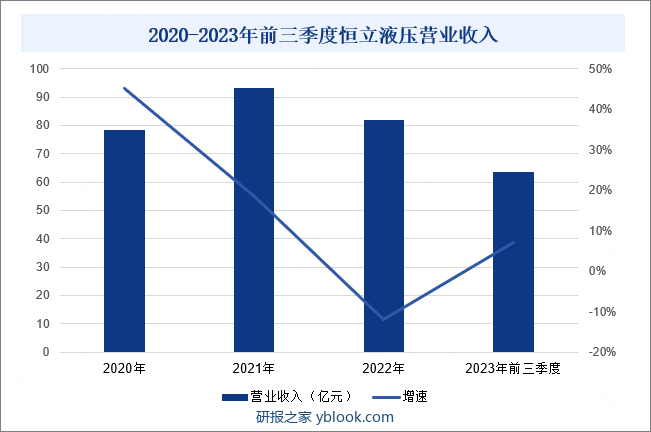

江苏恒立液压股份有限公司始创于1990年,是一家集液压元件、精密铸件、气动元件、液压系统等产业于一体的大型综合性企业。恒立液压在中国、德国、美国、日本、印度分别建有4个液压研发中心与9个生产制造基地,技术水平和生产规模已跻身于世界液压领域前列,为全球2000多家客户提供服务,主要市场涵盖20多个国家和地区,产品遍及工程机械、港口船舶、能源开采、隧道机械、工业制造等众多行业。2023年前三季度,恒立液压营业收入为63.44亿元,同比增长7.18%。

2020-2023年前三季度恒立液压营业收入

(2)邵阳维克液压股份有限公司

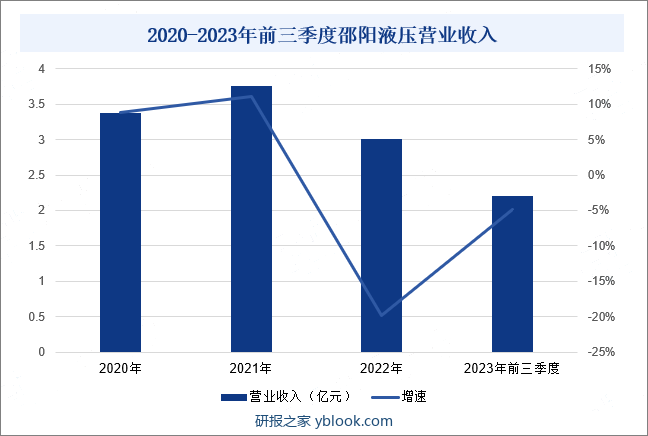

邵阳维克液压股份有限公司成立于2003年,是我国高端装备制造业传动控制及关键零部件制造商,主要从事液压技术的研究及液压产品的开发、生产和销售,为国内液压行业仅有的生产液压元件、成套液压系统、液压油缸三大液压产品配套基地之一。目前,企业已为国内外主机用户提供了4000余项液压传动整体解决方案服务,涵盖钢铁冶金、水利水电、军工科研、新能源、环卫环保、机床与工程机械等领域,尤其在电液伺服控制技术和电液比例控制技术等方面优势明显。2023年前三季度,邵阳液压营业收入为2.2亿元,同比下降4.9%。

2020-2023年前三季度邵阳液压营业收入

六、行业现状

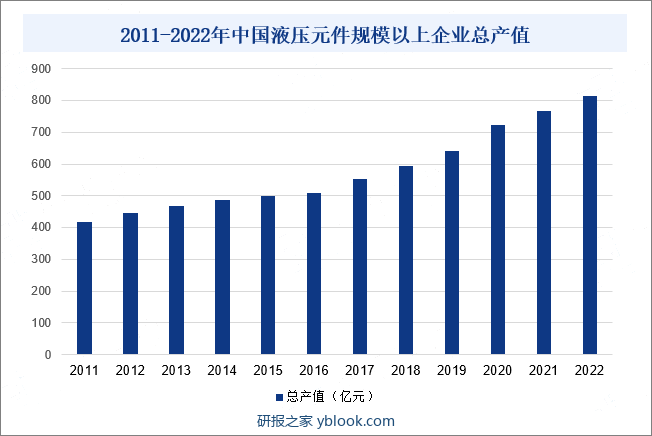

液压传动与其他传动方式相比具有较为明显的不可替代优势,如液压传动的各种元件可以根据需要灵活地布置;具有重量轻、体积小、运动惯性小、反应速度快,操纵控制方便等特点。我国液压传动起步于20世纪50年代,最初主要应用于磨床、拉床等机床行业,随后又逐渐推广到工程机械和农业机械等领域,目前已初步形成一个门类比较齐全,有相当生产实力和技术水平,初具经济规模的工业体系。进入21世纪以来,工业化生产、现代农业、航空航天、智慧医学等产业步入高速发展阶段,液压元件的市场发展空间进一步扩大,我国已成为仅次于美国的全球第二大液压市场。根据中国液压气动密封件工业协会数据,2022年我国液压元件规模以上企业总产值约为813亿元,整体呈现稳定增长态势。

2011-2022年中国液压元件规模以上企业总产值

七、机遇与挑战

1、机遇

(1)国家产业政策大力支持

液压元件发展离不开国家良好的政策环境以及企业强大的技术研发实力与工艺积淀。德国、美国、日本等作为传统的制造业强国,其液压元件生产技术在全球亦保持领先地位,在全球多个国家,尤其是发展中国家掌握技术垄断优势。为提升国内自主品牌市场竞争优势,国家出台《机械工业“十四五”发展纲要》《关于加快传统制造业转型升级的指导意见》等一系列政策,助推本土企业产业链升级,实现高质量发展。

(2)下游行业市场需求广阔

液压元件作为现代工业及技术装备的基础配件及零部件,其下游应用领域十分广泛,下游应用领域工程机械、航空航天、冶金机械等在国内市场发展前景良好,将为我国液压行业提供巨大发展空间,叠加国民经济的进一步发展以及工业化、城镇化水平不断提升,液压元件仍存在广阔的市场增长空间。

(3)国产替代能力有所增强

我国液压元件面临着较大规模的贸易逆差,特别是液压泵、液压阀、液压马达、液压油缸等产品,博世力士乐、伊顿和川崎重工等国外液压龙头仍长期占据着我国液压行业的高端应用市场。近年来,国内液压元件龙头企业通过自主研发、技术革新持续向高端市场发力,凭借生产成本控制、产业链管理、客户服务及性价比优势,打破国外产品垄断的局面,解决国内市场供求失衡问题,从而推动液压元件国产替代化。

2、挑战

(1)宏观经济波动影响较大

液压元件生产所需的主要原材料包括钢材、标准件,采购成本与上游钢材等价格波动具有很强的关联性。近年来,受国际形势的影响,钢材价格出现持续上涨的情况,直接影响企业的生产成本,限制我国液压元件稳定发展。此外,液压元件终端应用面较广,世界经济发展波动导致下游行业需求减少,从而影响液压元件产销规模,导致行业整体增长速度放缓。

(2)国内整体技术水平和创新能力有待提高

尽管我国液压元件发展迅速,但行业整体仍存在研发投入不足、高级技术人才匮乏、创新能力有限等问题。本土企业自主研发能力整体偏弱,产品附加值相对较低,面临许多有待突破的技术瓶颈及工艺改进空间,在自主研发的财力、人力、物力投入以及技术标准、产品设计上仍有较大差距,不利于新产品开发和产品结构转型升级。

(3)市场集中程度较低

我国液压元件是工业发展的重要零部件之一,良好的发展前景吸引大量企业涌入液压元件赛道,众多中小液压元件制造商占据一定市场份额,使得市场缺乏主导力量。企业规模普遍较小、资金实力相对不足等因素导致我国液压元件市场集中程度降低,产品质量参差不齐。同时,缺乏规模效应使得部分企业在技术创新、产品研发等方面投入不足,仅依靠生产、质检等低附加值环节获取利润,制约了行业发展。

八、竞争格局

我国液压元件起步较晚,但发展速度较快,经过60多年的发展,已成为一个具有专业化生产体系、产品门类比较齐全、基本能满足我国国民经济各主机行业配套需要的产业。根据中国液压气动密封件工业协会统计,目前国内液压企业已超1000家,其中规模以上企业有300多家。虽然本土液压元件企业数量众多,但绝大多数企业经营规模相对较小,行业集中度仍然较低,总体竞争力不强,且技术积累相对薄弱,技术积累、制造经验和营收规模等方面较国际龙头企业仍具有较大差距。近年来,国内工业化发展提速,生产技术及设备更新速度加快,叠加智能化、数字化技术不断渗透,我国涌现一批优质的液压元件生产企业,包括江苏恒立液压、烟台艾迪精密、长龄液压股份、邵阳维克液压等。我国液压元件头部企业不断通过自主研发以及引进、消化国外先进液压设计与制造工艺,并在各自细分领域不断加大资金和研发投入,取得了一定的技术突破,逐步建立起了自身的竞争优势,正逐步打破国际企业在国内市场上的垄断态势。

2023年前三季度中国液压元件上市企业经营情况

九、发展趋势

目前,液压元件及零部件在制造过程中的工艺污染、振动噪声、材料损耗、介质泄漏等问题一直是我国液压元件面临的重要挑战。随着节能环保相关法律法规日趋完善,以及下游产业技术的升级改造进程加快,我国液压元件、零部件向节能化、环保化,特别是向低能耗、低噪声、低振动、无泄漏以及污染控制等适应环保要求方向发展。同时,我国液压技术已广泛应用于各种工业的设备之中,液压元件的可靠性直接关联到液压装置和机械设备工作运行的可靠性,因此提高液压元件的可靠性是液压技术持续提升的目标,也是相关产品参与市场竞争能否取胜的关键因素。此外,随着液压元件加工处理技术和制造工艺的不断升级和优化,产业下游应用行业和领域也不断拓展,几乎覆盖了所有制造业,但工程机械仍是最主要应用领域。未来,我国工程机械产业向数字化、智能化发展,对液压元件产品性能及稳定性要求更为严格,推动产业创新发展。

研报之家 » 液压元件 - 产业百科