智慧教育 - 产业百科

摘要:长期发展看,系统软件能够实际帮助学校更好地教育、管理学生,提升教学质量和水平,是教育信息化不可或缺的能力支撑。当前看,软件市场规模仍有提升空间,数据显示2021年我国智能教育市场规模达712.1亿元,2017-2021年复合增长率为15.93%,2023年中国智能教育市场规模为934.4亿元。

一、定义及分类

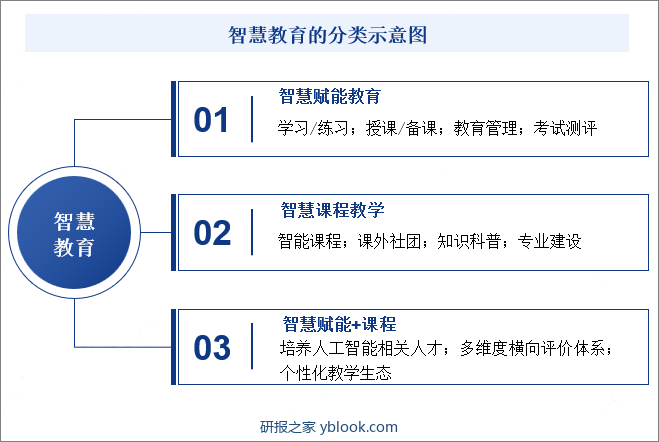

智慧教育即教育信息化,是指在教育领域(教育管理、教育教学和教育科研)全面深入地运用现代信息技术来促进教育改革与发展的过程。其技术特点是数字化、网络化、智能化和多媒体化,基本特征是开放、共享、交互、协作。以教育信息化促进教育现代化,用信息技术改变传统模式。

智慧教育是数字时代的教育新形态,与工业时代教育形态有着质的差别。智慧教育是以现代信息技术构建为基础的开放式网络教育,使受教育者的学习不再受时间、空间的限制,保障了每一个国民接受教育的平等性。开放式的教育网络为人们持续学习提供了保障,同时也为全体国民提供了更多的接受教育的机会,教育信息化对全体国民素质的提高具有重要意义。

二、发展历程

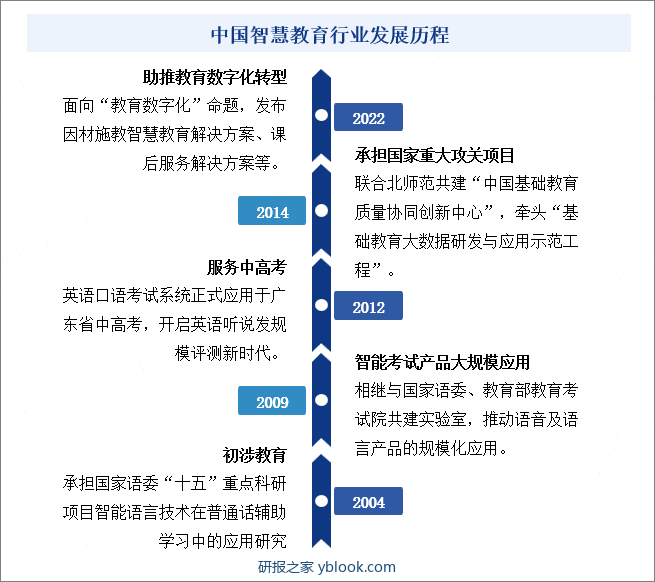

2004年,国家语委开展“十五”重点科研项目“智能语言技术在普通话辅助学习中的应用研究”,开启了普通话大规模机器评测时代,并踏入教育领域新征程。经过近二十年的发展,行业面向“教育数字化”命题,发布因材施教智慧教育解决方案、课后服务解决方案等。

三、行业政策

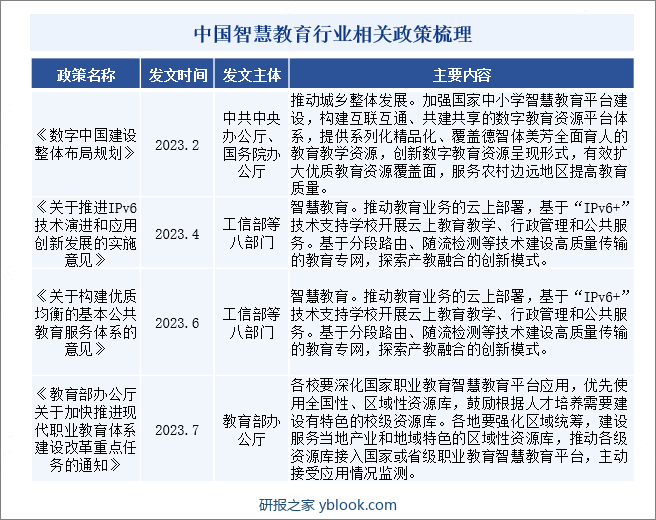

政策方面,教育部研究制定了智慧教育平台系列的两项标准,发布了《智慧教育平台 基本功能要求》和《智慧教育平台 数字教育资源技术要求》作为教育行业标准。相关部门则是推动教育业务的云上部署,基于“IPv6+”技术支持学校开展云上教育教学、行政管理和公共服务,加强国家中小学智慧教育平台建设,构建互联互通、共建共享的数字教育资源平台体系。

四、产业链

我国智慧教育市场持续扩大,国家政策频发促进智慧教育行业发展。目前,智慧教育符合我国教育事业的发展目标,智慧教育可以为推进教育公平化步伐提供极大助力,同时智慧教育具有十分广阔的应用前景。智慧教育上游主要为集成电路、传感器、云计算等,而下游行业主要为学校以及教育机构。

五、行业现状

长期发展看,系统软件能够实际帮助学校更好地教育、管理学生,提升教学质量和水平,是教育信息化不可或缺的能力支撑,当前看,软件市场规模仍有提升空间。数据显示,2021年我国智能教育市场规模达712.1亿元,2017-2021年复合增长率为15.93%,2023年中国智能教育市场规模为934.4亿元。

六、发展因素

1、有利因素

(1)技术领域的进步

中国在信息技术领域取得了巨大进步,拥有庞大的技术人才储备和领先的科技企业。随着5G、人工智能、大数据等技术的不断成熟和普及,为智慧教育行业提供了丰富的技术支持。例如,5G技术可以提供更稳定、高速的网络环境,为在线教育和虚拟现实教学提供更好的体验;人工智能可以实现个性化教学和智能辅助教学,提升教学效果;大数据技术可以对学生学习数据进行深度分析,为教学提供数据支持和决策参考。

(2)政策支持

中国政府高度重视教育事业,智慧教育被列为国家战略性发展方向之一。政府出台了一系列政策措施,支持智慧教育的发展,包括鼓励企业投入、加大对教育科技企业的扶持力度、推动教育信息化建设等。同时,政府还加强对教育信息安全、数据隐私保护等方面的监管,为行业发展提供了良好的政策环境。

(3)市场需求

随着社会经济的发展和人们对教育品质的不断提高,家长和学生对高质量教育资源的需求日益增加。智慧教育作为一种新型教育模式,能够满足个性化学习、跨时空学习、优质教学资源获取等需求,受到了广泛欢迎。尤其是在疫情期间,智慧教育的需求更是迅速增长,市场潜力巨大。

2、不利因素

(1)数字鸿沟和教育不平等

中国的城乡差距和地区发展不平衡导致了教育资源的不均衡分配,这在智慧教育领域也得到了体现。在一些发达地区,学校拥有更先进的教育技术和资源,而在农村和偏远地区,教育资源相对匮乏,甚至存在网络覆盖不足的问题。这种不均衡会导致智慧教育的普及受阻,加剧了数字鸿沟。

(2)隐私和安全问题

智慧教育涉及大量的个人数据和敏感信息,包括学生的学习记录、行为数据等。然而,目前中国在个人数据保护和隐私安全方面的法律法规还不够完善,监管和执行存在漏洞,个人隐私权保护不足。缺乏有效的数据安全保护措施会引发数据泄露、滥用等问题,从而影响学生和家长对智慧教育的信任和接受程度。

(3)教育体制和政策限制

中国的教育体制和政策对于新技术的应用存在一些限制和监管,这会成为智慧教育发展的制约因素。一些政策导致教育机构和企业在智慧教育领域的创新和实践受阻,也增加了相关的管理成本和法律风险。此外,教育体制的惯性和保守也抑制了智慧教育的发展,使得改革和创新变得更加困难。

七、竞争格局

中国智慧教育行业市场竞争格局复杂多变,既有互联网巨头的竞争,也有教育科技创业公司的崛起,还有传统教育机构的转型与竞争。政府政策导向和国际教育机构的参与也在影响着市场竞争格局的演变。市场份额主要集中在头部企业手中,目前行业中主要企业为北京竞业达数码科技股份有限公司、成都佳发安泰教育科技股份有限公司、科大讯飞股份有限公司等。

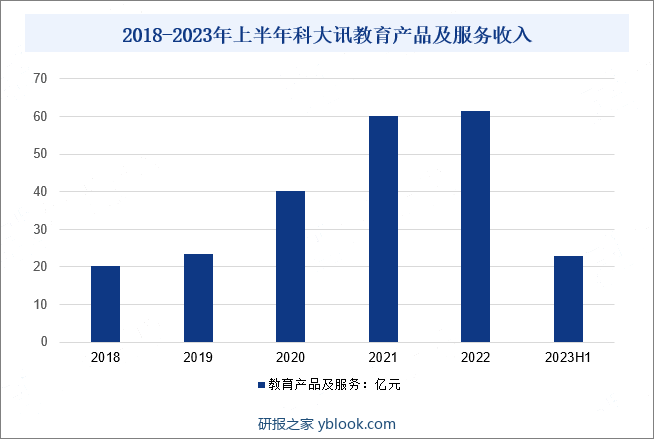

科大讯飞股份有限公司是亚太地区知名的智能语音和人工智能上市企业。科大讯飞持续拓展行业赛道,现已推出覆盖多个行业的智能产品及服务,推动在智慧教育、智慧医疗、智慧城市等领域的深度应用,TO B+TO C双轮驱动成果显现。2022年科大讯飞的总营业收入为188.2亿元;其中,教育产品和服务营收61.61亿元,毛利率为49.39%;智慧教育因材施教综合解决方案持续规模复制和推广落地,目前已累计在50多个市、区(县)级应用,有效辅助师生减负增效。2023年上半年公司教育产品及服务收入为22.85亿元。

八、发展趋势

智能技术能够解放人的劳动力但并不具备人的共情能力,智能技术能高效呈现庞大的学习数据但并不具备数据决策能力,智能技术能提高教学效率但并不具备教学反思能力等。教育工作者要改变原有的教学模式,需通过教学反思探索出更科学的育人模式,而兴趣是激励学生学习的内在动力,智慧教育应加强提供个性化的学习支架,最大限度地调动学生的学习兴趣和动机,满足学生的个性需求,激发学生的求知欲,才能让学习变成一件积极主动的事。加强智能化的覆盖,需统筹兼顾关注智能设备的实用性。智慧教育致力于提高教育质量,当前教育信息化的发展困境还体现在把技术的高投入等同于教育质量的高产出。耗费巨资仅仅只是为了投入而投入,忽视了学校、教师、学生等的实际情况,导致设备闲置资源浪费,在无形中加大了教育工作者的压力。

研报之家 » 智慧教育 - 产业百科