金属切削机床 - 产业百科

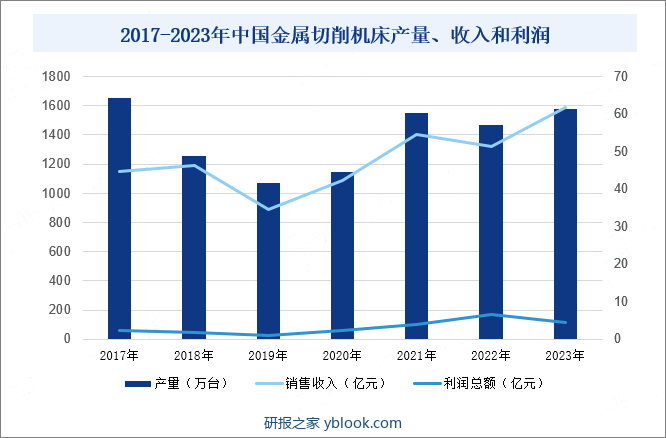

摘要:我国金属切削机床行业近年来呈现出波动发展的态势。具体来说,2022年我国金属切削机床产量为57.2万台,销售收入达到1322.3亿元,利润总额更是高达167.1亿元,均呈现出稳步增长的态势,表明我国金属切削机床行业在技术创新、市场拓展和产业升级等方面取得了积极进展。2023年随着国内经济结构转型,金属切削机床产量回升至61.3万台,营收也达到1586亿元,利润额下降较大,仅为114亿元。展望未来,随着制造业的转型升级和智能制造的快速发展,金属切削机床行业将迎来更广阔的发展空间。

一、定义及分类

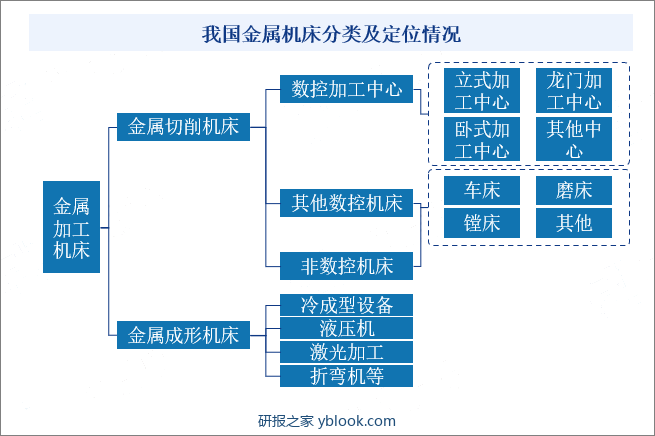

机床是指制造机器的机器,亦称工业母机或工具机。按材料变形方式分,机床可分为金属成型机床和金属切削机床。切削机床中,又可按加工方式分成车、铣、刨、磨、镗、拉、钻、齿轮加工等多种类型。在高精密数控领域,卧式加工中心、立式加工中心、五轴联动机床等多种类别。数控机床是装有程序系统的自动化机床,精密度及柔性比传统机床更高。其作为典型的机电一体化产品,能够体现一个国家的制造业发达程度。

二、行业政策

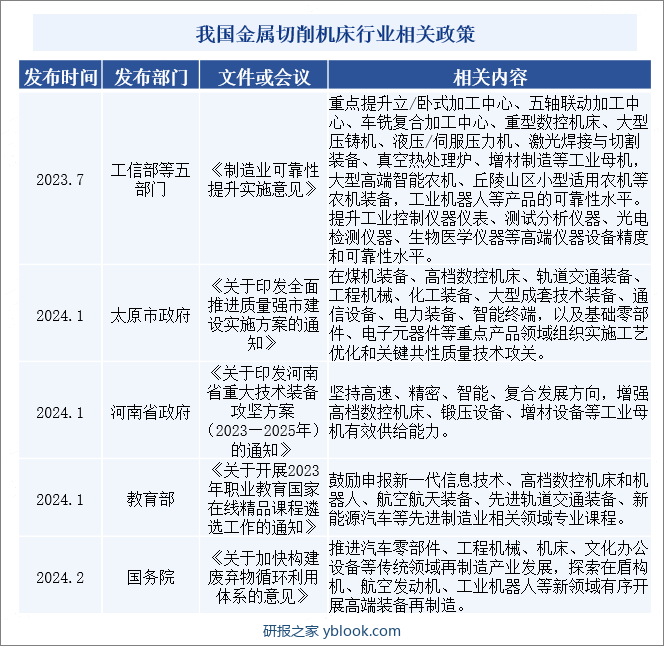

我国金属切削机床相关政策情况呈现出多元化、全面化的发展趋势。近年来,政府多个部门密集出台了一系列政策文件,旨在提升金属切削机床及其相关产业的可靠性、精度和智能化水平。工信部等五部门联合发布的《制造业可靠性提升实施意见》明确指出,要重点提升包括五轴联动加工中心等在内的工业母机可靠性水平,这对于提升我国金属切削机床的整体质量具有重要意义。太原市政府、河南省政府等地方政府也积极响应,发布了各自的质量强市、攻坚方案等,推动本地金属切削机床产业向高端化发展。教育部也通过遴选职业教育国家在线精品课程,鼓励申报高档数控机床和机器人等先进制造业领域的专业课程,为金属切削机床行业培养更多高素质的技术人才。国务院发布的《关于加快构建废弃物循环利用体系的意见》则提出推进再制造产业发展,包括在金属切削机床领域开展高端装备再制造,为行业可持续发展注入新动力。

三、发展历程

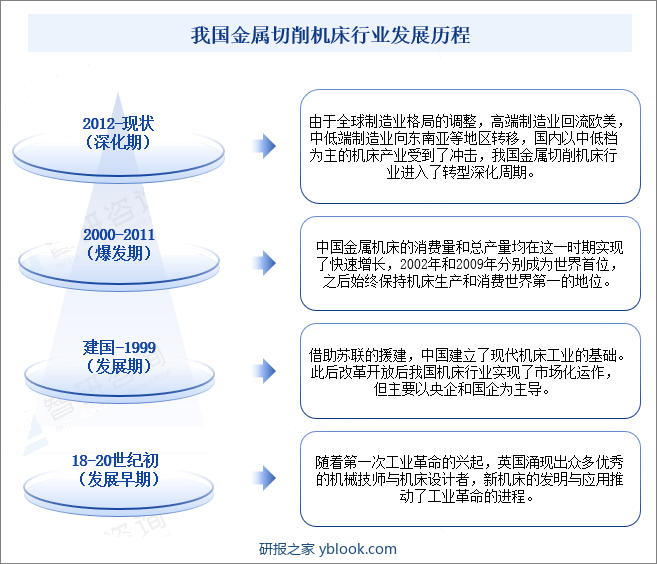

我国金属切削机床行业的发展历程可谓波澜壮阔,历经了多个阶段。自近代工业时期,新金属切削机床的发明与应用便推动了工业革命的进程,奠定了我国金属切削机床行业的基石。改革开放后,借助苏联援建,我国建立了现代金属切削机床工业的基础,并逐步实现了市场化运作。进入21世纪,我国金属切削机床行业迎来了高速发展的黄金时期,消费量和总产量迅猛增长,一度跃居世界首位。随着全球制造业格局的调整,行业进入了下行周期,面临着巨大的挑战。在这一时期,我国金属切削机床行业积极转型,寻求新的发展路径。目前我国金属切削机床行业正朝着高端化、智能化、绿色化的方向迈进,努力提升自主创新能力,以适应全球制造业的新趋势。展望未来,我国金属切削机床行业将继续保持蓬勃发展的态势,为推动我国制造业的转型升级做出更大的贡献。

四、行业壁垒

我国金属切削机床行业面临多重进入壁垒,显著体现在资金、客户、技术和人才等方面。资金方面,高精度、高可靠性的技术要求使得设备购置、研发投入及生产运营等成本高昂,资金实力不足的企业难以涉足。客户方面,制造业客户对机床性能有严格标准,新进入者需长时间建立稳定客户关系,突破成熟企业的市场垄断。技术方面,机床制造涉及多个领域的知识,研发创新和产品升级需大量投入,关键技术和专利更形成技术壁垒。人才方面,行业特殊性和技术复杂性导致高素质、专业化人才稀缺,新进入者需大力投入人才培养和团队建设。这些壁垒共同构成了金属切削机床行业的进入门槛,对新进入者形成挑战,也一定程度保护业内企业的同时促进行业集中度提升。

五、产业链

我国金属切削机床产业链已形成较为完整的产业体系,涵盖了原材料供应、零部件制造、机床组装、终端需求等多个环节。机床产业链上游为机床产业提供基础材料和零部件,包括机械结构、功能部件、电气元件和数控系统等。中游零部件制造和机床组装环节技术不断提升,推动产品向高端化、智能化发展。机床的下游应用广泛,涵盖各类制造业,包括汽车制造、航空航天、模具制造、工程机械、3C电子、电力设备、船舶、军工等。随着政策支持和技术创新的推动,我国金属切削机床产业链正不断优化升级,向全球价值链中高端迈进。

六、发展现状

我国金属切削机床行业近年来呈现出波动发展的态势。从2017年至2022年,虽然产量有所起伏,但整体销售收入和利润总额均保持了增长趋势。特别是2021年和2022年,随着市场需求的回暖和产业升级的推进,金属切削机床的产量、销售收入和利润均实现了显著增长。具体来说,2022年我国金属切削机床产量为57.2万台,销售收入达到1322.3亿元,利润总额更是高达167.1亿元,均呈现出稳步增长的态势,表明我国金属切削机床行业在技术创新、市场拓展和产业升级等方面取得了积极进展。2023年随着国内经济结构转型,金属切削机床产量回升至61.3万台,营收也达到1586亿元,利润额下降较大,仅为114亿元。展望未来,随着制造业的转型升级和智能制造的快速发展,金属切削机床行业将迎来更广阔的发展空间。国家政策的支持和市场需求的增长也将为行业发展提供有力保障,面对国内外市场的竞争压力和技术变革的挑战,我国金属切削机床行业还需进一步加强技术创新和品牌建设,提升产品质量和附加值,以应对市场的不断变化和客户需求的升级。

七、发展因素

1、有利因素

(1)国家和地方产业政策的支持

金属切削机床行业在整个装备制造业中具有基础性和战略性地位,国家一直从政策上保持对金属切削机床行业较大的扶持力度,在宏观经济依然处于阶段性调整的关键阶段,政策因素是我国金属切削机床产业未来发展的重要推动力。

(2)产业结构调整提供了新的发展契机

用高新技术推动传统制造业的升级以及加强传统制造行业的技术改造已成为当前国内制造业工作重点之一。作为装备制造业工作母机的机床行业,是实现本轮产业升级的基本保障。新一轮的产业升级必将是高端制造业代替简单制造业,技术密集型代替劳动密集型。这种转型和升级将会大大增加对数控机床的需求。数控机床普及率的提高也必将促进装备制造业向注重效率、注重发展质量和效益的可持续发展方向转变,促进我国工业良性循环。

(3)国际产业转移提供了良好的机遇

金属切削机床行业具有劳动密集型、相对技术密集型和资金密集型的特征,这也是我国装备制造业的国际化优势所在,因此金属切削机床行业具有成为我国比较优势行业的基础。经济全球化使国际产业转移进程不断加快,世界装备制造业部分生产能力正向发展中国家转移,不但加工制造在转移,而且研发也在转移,对中国发展金属切削机床行业是一个机遇。

2、不利因素

(1)关键功能部件的发展滞后

影响国产金属切削机床发展的不利因素中,功能部件产业发展的滞后已成为金属切削机床发展中公认的瓶颈。由于国产功能部件在品种、数量、档次上都不能满足国内高端金属切削机床制造厂商的主机配套要求,我国整机配套的中高档功能部件大量依赖进口。因此迅速提高国产金属切削机床功能部件制造水平,加快国产金属切削机床功能部件产业化进程至关重要。

(2)产业集中度低

我国机床产业的集中度比较低,规模化能力弱,进而影响了对产品研发和生产制造装备的投入,造成产品质量低,削弱了金属切削机床产品的市场竞争力和行业的竞争力。

(3)人才缺少,制约行业发展

我国目前需要大量的三种层次的数控技术人才:第一种是熟悉数控机床的操作及加工工艺、懂得机床维护、能够进行手工或自动编程的操作人员和装配人员;第二种是熟悉机床机械结构及数控系统软硬件知识的中级人才,能够熟练应用UG、PRO/E、CAD/CAM等软件,同时有扎实的专业理论知识、较高的英语水平并积累了大量的实践经验;第三种是精通机床结构设计以及数控系统电气设计、能够进行数控机床产品开发及技术创新的数控技术高级人才,这些人才的缺少影响了行业的发展。

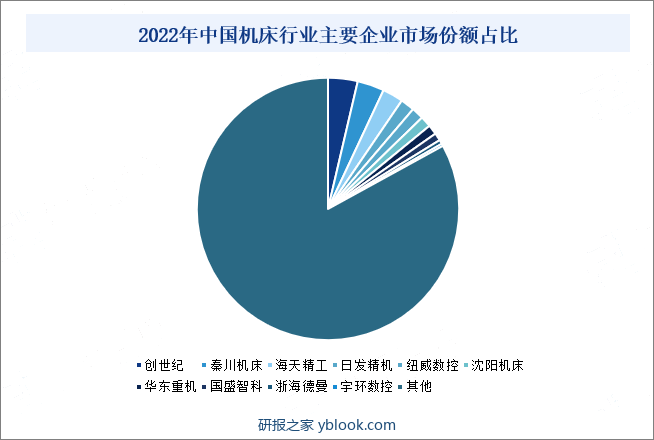

八、竞争格局

目前我国机床行业分为四大梯队,第一梯队为为欧美品牌,第二梯队为日韩品牌,第三梯队为中国台湾品牌,第四梯队为大陆品牌。国内机床企业规模普遍较小,行业集中度低、规模化能力弱进一步影响了国产高端机床的研究开发。目前国内高端机床头部企业营收规模也仅在20-50亿左右,与国际一线机床厂商相比差距较大。规模化生产研发能力弱也进一步影响了国内企业对高端机床的研发生产和制造装备的投入。

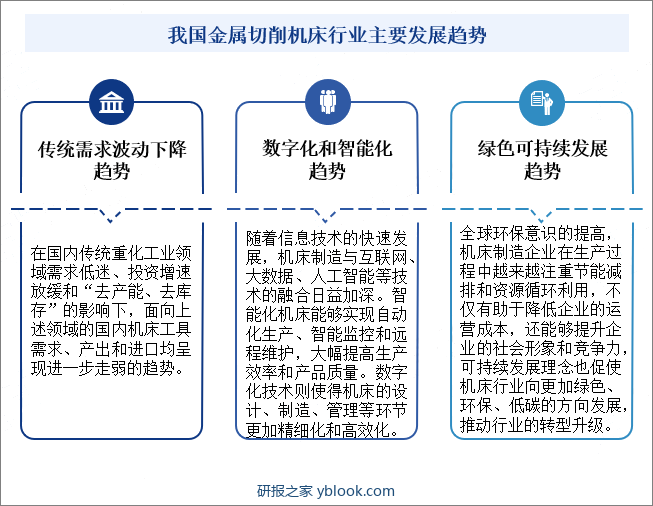

九、发展趋势

我国金属切削机床行业正迈向智能化、数字化与绿色发展的新时代。在信息技术的推动下,机床制造与互联网、大数据、人工智能等技术深度融合,智能化机床正成为行业发展的新动力,实现自动化生产、智能监控和远程维护,大幅提升生产效率与产品质量。同时数字化技术使机床设计、制造、管理更加精细高效,助力企业实现精益生产和柔性制造。随着环保意识的提升,绿色环保和可持续发展理念深入人心,机床制造企业更加注重节能减排和资源循环利用,推动行业向绿色、低碳方向发展。尽管传统重化工业领域需求低迷,但我国金属切削机床行业正积极拥抱变革,以智能化、数字化和绿色发展为引领,不断探索创新,为行业的持续健康发展注入新活力。

研报之家 » 金属切削机床 - 产业百科