蒸汽式电子烟 - 产业百科

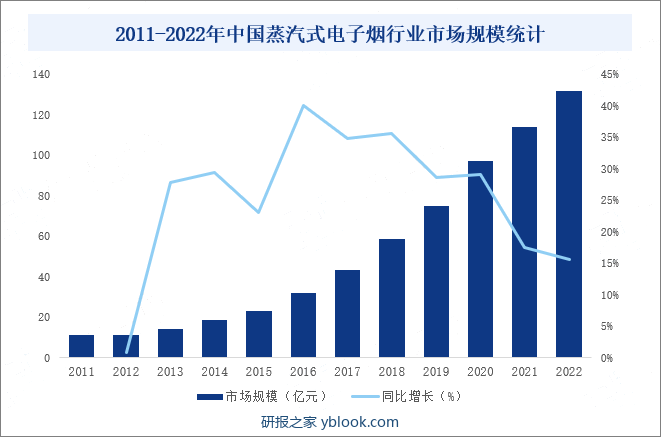

摘要:随着中国经济的不断发展,人们健康意识的提高,传统烟草行业受到越来越多的限制,而蒸汽式电子烟作为一种较为健康的替代产品,受到越来越多的关注和追捧,近年来,中国蒸汽式电子烟市场保持高速增长趋势,尤其是2016年,中国蒸汽式电子烟行业增速高达40.11%,达近十年来最高峰值,随着市场监管日趋严格,近几年行业增速明显下滑,2022年中国蒸汽式电子烟行业增速降至15.54%,行业步入规范发展期。

一、定义及分类

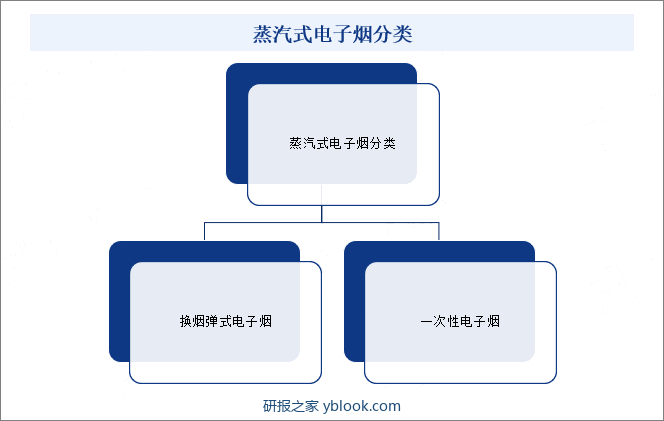

蒸汽式电子烟即雾化式电子烟,是一种电子化的替代吸烟产品,它通过加热液体(通常含有尼古丁等化学成分)来产生蒸汽,用户通过吸入蒸汽来模仿传统烟草燃烧产生的感觉。蒸汽式电子烟主要由烟油、雾化器、动力舱和电池组成。目前市面上常见的蒸汽式电子烟大致可以分为换烟弹式电子烟和一次性电子烟。

二、行业相关政策

1、行业主管部门及自律组织

蒸汽式电子烟行业主管部门包括国家烟草专卖局、国家市场监督管理总局、发改委等。国家烟草专卖局对我国烟草行业实行统一领导、垂直管理、专卖专营的管理体制,对全行业“人、财、物、产、供、销、内、外、贸”进行集中统一管理;国家市场监督管理总局负责起草市场监督管理有关法律法规草案,制定有关规章、政策、标准,管理产品质量安全风险监控,负责食品安全监督管理;国家发展和改革委员会负责拟定中长期规划和年度计划,统筹协调经济社会发展,审核重大建设项目。

蒸汽式电子烟行业自律组织为中国电子商会电子烟专业委员会,中国电子商会电子烟专业委员会是中国电子商会下属的分支机构之一,在中国电子商会管理指导下独立开展工作。电子烟专委会自2017年1月在深圳成立以来,以引导行业守法合规经营,促进技术创新,鼓励出口创汇为办会宗旨。本会始终坚持把保护未成年人作为底线,严格规范会员行为,促进市场主体行为自律。

2、行业相关政策

近年来,中国电子烟市场监管日趋严格,监管力度不断加强,相关部门发布一系列政策规范行业发展,2022年3月,国家烟草专卖局发布关于发布《电子烟管理办法》的公告,指出:进一步加强电子烟等新型烟草制品监管,规范市场秩序,保障人民健康安全,促进产业治理法治化、规范化。2023年2月,国家烟草专卖局发布关于开展规范电子烟市场秩序专项检查的通知,指出:进一步巩固监管执法成果,规范电子烟市场秩序,维护合法市场主体和消费者权益,持续推动电子烟产业法治化规范化治理。2023年12月,国家发改委 发布《产业结构调整指导目录(2024年本)》,将“烟草制品加工项目(电子烟等新型烟草制品参照《烟草专卖法实施条例》卷烟的有关规定执行)”纳入限制类清单;对属于限制类的新建项目,禁止投资。

四、发展历程

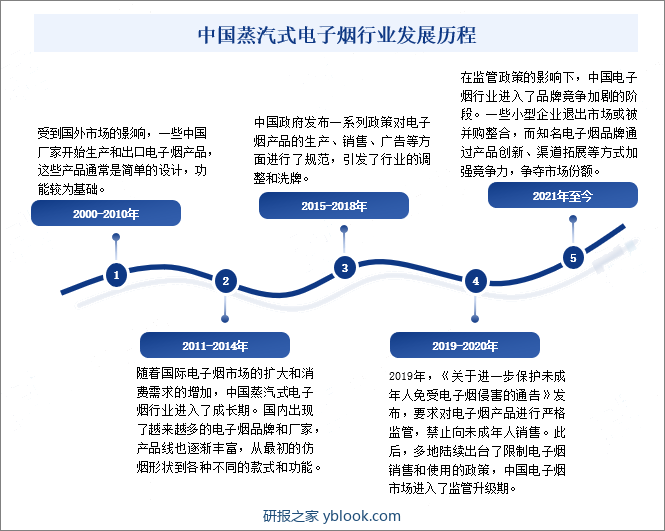

中国蒸汽式电子烟行业经历了从起步阶段到成长期,再到监管调整期的发展历程,在监管政策的影响下,近年来中国电子烟行业进入了品牌竞争加剧的阶段,一些小型企业退出市场或被并购整合,而知名电子烟品牌通过产品创新、渠道拓展等方式加强竞争力,争夺市场份额。未来,在政策影响和市场竞争的双重作用下,中国蒸汽式电子烟将进入更加规范和健康的发展轨道。

五、行业壁垒

1、资金壁垒

蒸汽式电子烟制造商往往需要大额资本投资,主要由于蒸汽式电子烟制造商需要大笔资本进行早期的上游原材料采购、建立生产基地用以生产蒸汽式电子烟及研发投入。此外,组建研发团队成本颇高,而研发团队对于蒸汽式电子烟制造商建立及维持彼等之市场领先地位而言亦属重中之重。因此,新入者将难以在并无充足资本的情况下进入蒸汽式电子烟行业并在其中竞争。

2、技术壁垒

凭借强大的研发能力及高端核心技术,现有的参与者能够提供具有强化环境保护功能及多样化口感的产品。优质或技术含量高的产品将提高制造商在主要客户中的认可度,使彼等能够维持市场份额并赢得声望及客户忠诚度。同时,不断更新升级的产品亦有助于提升用户体验,从而进一步确保该公司的市场地位。因此,缺乏强大的研发能力将阻碍新入者进入本行业。

3、人才壁垒

蒸汽式电子烟行业的人才包括高端研发专家及经验丰富的管理人员。蒸汽式电子烟制造商的研发能力取决于其是否拥有高端专家,且拥有强大研发能力的制造商可获得重要的竞争优势。此外,经验丰富的专业管理团队将使蒸汽式电子烟制造商能够有效且高效地经营业务,并拥有更好的战略规划。若无行业知识深厚的专家及经验丰富的专业管理团队,则新入者将难以快速使自有产品或服务脱颖而出或形成与领先蒸汽式电子烟制造商竞争的优势。

4、品牌壁垒

作为香烟的替代品,电子烟产品与身体的健康息息相关,所以消费者在选择电子烟时往往倾向于值得信赖的品牌。而创立一个知名品牌需要企业长期大量的投入和丰富经验的积累,并形成优良的口碑,新进产品打造一个有竞争力的品牌需要较多的时间和资金投入,这对市场后来者形成一定的障碍。

六、产业链

1、行业产业链分析

蒸汽式电子烟行业产业链上游为原材料供应商(包括金属材料、电子元器件、玻璃、合成树脂、电池、芯片、尼古丁、食品级香料等)、生产设备供应商、包装材料供应商等,中游则是蒸汽式电子烟的设计生产企业,中国蒸汽式电子烟企业的经营模式通常为ODM/OEM,成品通过线上线下等销售渠道,最终到达消费者手中。

2、行业领先企业分析

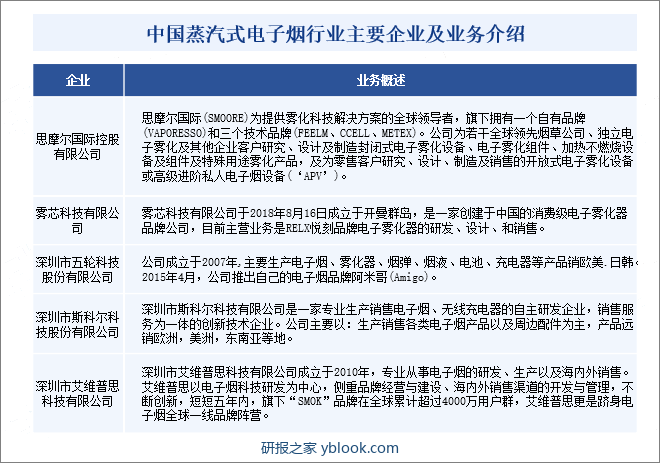

(1)思摩尔国际控股有限公司

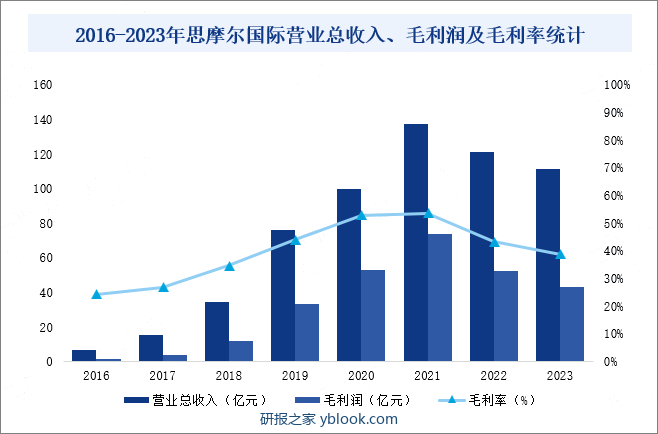

思摩尔国际控股有限公司成立于2009年,思摩尔国际(SMOORE)为提供雾化科技解决方案的全球领导者,旗下拥有一个自有品牌(VAPORESSO)和三个技术品牌(FEELM、CCELL、METEX)。公司主要运营三个业务板块:(1)为若干全球领先烟草公司、独立电子雾化及其他企业客户研究、设计及制造封闭式电子雾化设备、电子雾化组件、加热不燃烧设备及组件及特殊用途雾化产品,及(2)为零售客户研究、设计、制造及销售的开放式电子雾化设备或高级进阶私人电子烟设备(‘APV’);及(3)以雾化技术为基础,为患者提供吸入式给药产品的雾化医疗等新业务。截止2022年12月31日,思摩尔共取得六张电子烟生产企业许可证。从营收情况来看,2023年思摩尔国际营业总收入完成111.7亿元,毛利润43.34亿元,毛利率为38.81%。

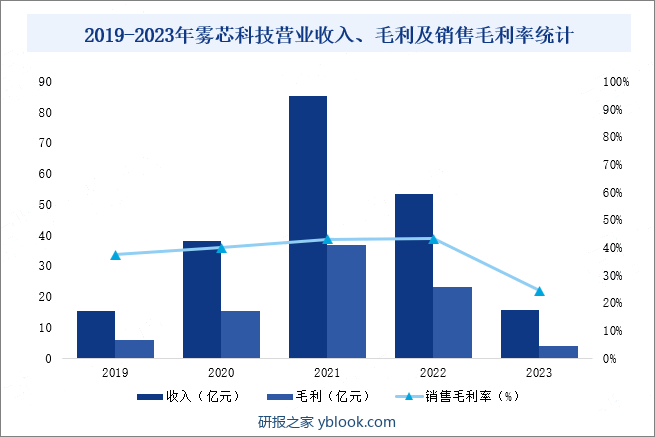

(2)雾芯科技有限公司

雾芯科技有限公司于2018年8月16日成立于开曼群岛,是一家创建于中国的消费级电子雾化器品牌公司,目前主营业务是RELX悦刻品牌电子雾化器的研发、设计、和销售。从营收情况来看,2023年雾芯科技营业收入完成15.86亿元,毛利3.87亿元,销售毛利率为24.44%。

七、发展现状

随着中国经济的不断发展,人们健康意识的提高,传统烟草行业受到越来越多的限制,而蒸汽式电子烟作为一种较为健康的替代产品,受到越来越多的关注和追捧,近年来,中国蒸汽式电子烟市场保持高速增长趋势,尤其是2016年,中国蒸汽式电子烟行业增速高达40.11%,达近十年来最高峰值,随着市场监管日趋严格,近几年行业增速明显下滑,2022年中国蒸汽式电子烟行业增速降至15.54%,行业步入规范发展期。

八、发展因素

1、有利因素

(1)烟草危害深入人心

吸烟是一种严重的公共卫生问题,与各种健康问题,包括肺癌、心血管疾病和呼吸道疾病等有关。世界卫生组织2023年全球烟草流行报告指出,全球每年有800万人死于烟草和吸烟相关疾病,二手烟每年导致非吸烟者死亡突破130万。中国作为全球烟民人数最多的国家,每年因为吸烟相关疾病死亡的人数不计其数,随着吸烟有害健康知识的宣传以及国民健康意识的不断增强,对蒸汽式电子烟需求有望进一步提升。

(2)中国烟民规模庞大

根据世界卫生组织(WHO)的数据,全球吸烟人数估计超过10亿,中国烟民达到3.5亿,随着人们对传统香烟健康危害的认识增加,越来越多的人转向电子烟,中国庞大的烟民群体为蒸汽式电子烟行业提供了巨大的增长空间。

(3)技术不断创新,更安全、更高品质的产品不断推出

近年来,中国蒸汽式电子烟生产技术明显提升,不断改进电池技术、提高烟油配方的品质、设计更先进的加热装置等,不断推出更安全、更高品质的电子烟产品,满足不同群体的消费者需求,此外,一些中国电子烟品牌通过巧妙的营销策略和品牌建设,成功地在国内外市场树立了良好的形象,吸引了更多的消费者。

(4)居民消费水平不断提升

近年来,中国居民消费水平不断提升,据国家统计局数据显示,2023年中国居民人均可支配收入达39218元,同比增长6.33%;居民人均消费支出达26796元,同比增长9.20%,收入水平和消费能力的持续增加,对我国居民的食品消费产生了深刻的影响,2023年中国居民人均食品烟酒支出达7983元,同比增长6.71%,为蒸汽式电子烟行业的发展奠定了良好基础。

2、不利因素

(1)市场监管力度不断加强

近年来,中国政府对电子烟市场监管力度不断加强,2023年12月,国家发改委发布《产业结构调整指导目录(2024年本)》,将“烟草制品加工项目(电子烟等新型烟草制品参照《烟草专卖法实施条例》卷烟的有关规定执行)”纳入限制类清单;对属于限制类的新建项目,禁止投资。将对中国蒸汽式电子烟行业产生深远的影响。

(2)产品存在同质化竞争

目前,蒸汽式电子烟行业产品存在同质化现象,行业内企业尚未完全形成差异化竞争。众多中小企业规模小、生产技术水平较低,一般不注重研发投入和产品创新,依靠跟风模仿,导致产品品类、配方、口感或包装差异小。因此,消费者难以形成品牌认知,消费体验欠佳。

(3)税收政策影响

2022年10月,海关总署发布2022年第102号(关于电子烟征税有关事项的公告,指出:旅客进境可免税携带烟具2个;往返港澳地区的旅客可免税携带烟具1个;没有标识烟液容量的电子烟禁止携带进境。超出以上规定数量或容量,但经海关审核确属自用的,海关仅对超出部分予以征税,对不可分割的单件,全额征税。2022年10月,财政部、海关总署、税务总局发布关于对电子烟征收消费税的公告,将电子烟纳入消费税征收范围,生产(进口)环节的税率为36%,批发环节的税率为11%。关税增加将直接影响蒸汽式电子烟生产企业的成本。

九、竞争格局

随着国内蒸汽式电子烟市场的不断扩大,越来越多的品牌进入市场,导致竞争日益激烈,近几年,随着市场监管日趋严格,一些小型企业退出市场或被并购整合,而知名电子烟品牌通过产品创新、渠道拓展等方式加强竞争力,争夺市场份额,行业集中度有所提升。目前,中国蒸汽式电子烟行业内代表企业主要包括思摩尔国际控股有限公司、雾芯科技有限公司、深圳市五轮科技股份有限公司、深圳市斯科尔科技股份有限公司、深圳市艾维普思科技有限公司等。

十、发展趋势

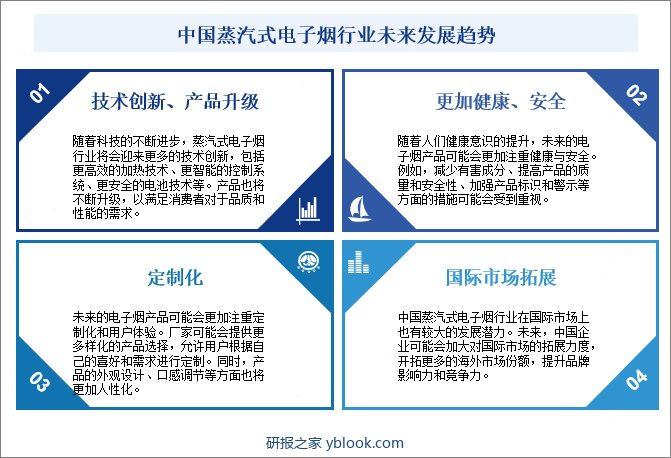

未来,中国蒸汽式电子烟行业的发展趋势将主要围绕技术创新、健康与安全、个性化定制和国际市场拓展等方面展开,而具备创新能力和市场敏感度的企业可能会在行业中脱颖而出,同时,政府的监管政策和行业规范将对行业的发展产生重要影响。

研报之家 » 蒸汽式电子烟 - 产业百科