添加剂预混合饲料 - 产业百科

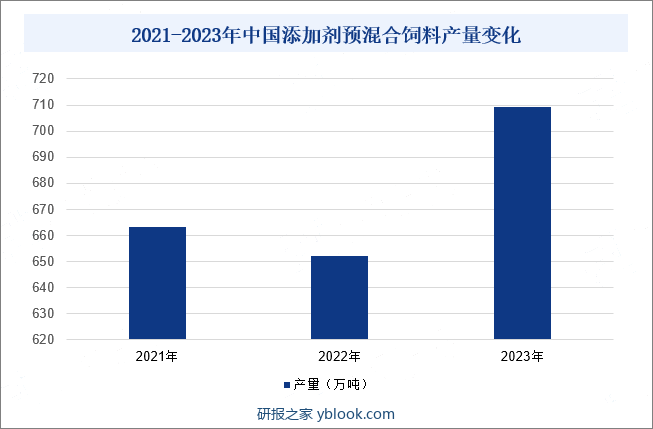

摘要:近年来,我国添加剂预混合饲料产量出现一定波动。数据显示,2021年我国添加剂预混合饲料产量为663.1万吨,同比增长11.54%,占全国饲料总产量的2.26%,但2022年国内添加剂预混合饲料产量却受疫情等多方因素影响,同比下降1.64%至652.2万吨,占全国饲料总产量比例也小幅下滑至2.16%。2023年随着国内外疫情形势逐渐稳定,社会生产生活活动逐渐恢复,我国畜禽养殖业饲料应用需求回升,带动国内添加剂预混合饲料产品生产量同比增长8.7%至709.1万吨。总体而言,随着畜牧养殖规模扩大,我国添加剂预混合饲料市场规模将呈现不断扩容态势。

一、定义及分类

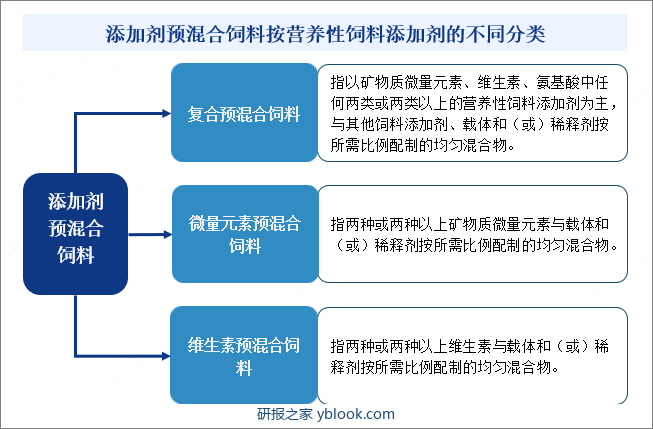

添加剂预混合饲料指由两种(类)或者两种(类)以上营养性饲料添加剂为主,与载体或者稀释剂按照一定比例配制的饲料。按营养性饲料添加剂的不同,添加剂预混合饲料可分为复合预混合饲料、微量元素预混合饲料和维生素预混合饲料三类。其中,复合预混合饲料指以矿物质微量元素、维生素、氨基酸中任何两类或两类以上的营养性饲料添加剂为主,与其他饲料添加剂、载体和(或)稀释剂按所需比例配制的均匀混合物;微量元素预混合饲料指两种或两种以上矿物质微量元素与载体和(或)稀释剂按所需比例配制的均匀混合物;维生素预混合饲料指两种或两种以上维生素与载体和(或)稀释剂按所需比例配制的均匀混合物。

二、行业政策

1、主管部门和监管体制

添加剂预混合饲料行业主管部门有农业农村部、市场监督管理局、国家卫生和健康委员会等。其中,农业农村部作为国务院农业行政主管部门,主要负责全国饲料、饲料添加剂及相关行业的管理工作;市场监督管理总局负责市场综合监督管理,负责组织和指导市场监管综合执法工作,负责工业产品质量安全,统一管理计量标准、检验标准及综合协调认证认可工作;国家卫生和健康委员会负责组织开展食品安全风险监测、评估,依法制定并公布食品安全标准,负责食品、食品添加剂及相关产品新原料、新品种的安全性审查。行业自律组织有中国饲料工业协会、各省饲料工业协会等,主要负责行业的自律管理、研究行业发展方向、拟订生产技术规范和产品质量行业标准,并组织贯彻实施与监督检查等。

2、行业相关政策

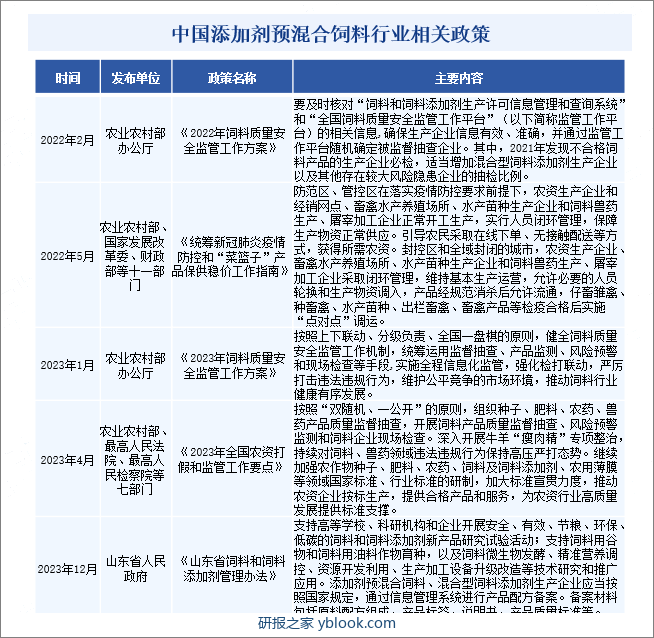

近年来,国务院、农业部、海关总署发布了一系列的法律法规,对添加剂预混合饲料行业的发展起到了重要的指导和规范作用,持续推动行业健康、有序、高质量发展。如《2022年饲料质量安全监管工作方案》《2023年饲料质量安全监管工作方案》等政府文件均提出,相关部门要按照上下联动、分级负责、全国一盘棋的原则,完善饲料产品成分检测方法标准,同时进一步健全饲料产品质量安全监管工作机制,加强对饲料和饲料添加剂的生产、进口、经营和使用等环节的管理,加大行业产品质量抽检力度。

三、行业壁垒

1、行业许可壁垒

国内对于添加剂预混合饲料生产企业实施严格的行政审批制,只有获得饲料生产许可证的企业才能从事饲料生产经营。其中,《饲料生产企业许可条件》《混合型饲料添加剂生产企业许可条件》对于生产机构与人员、厂区、布局与设施、工艺与设备、质量检验和质量管理制度均作出了严格且系统的规定。此认证过程时间周期较长,且新进竞争者是否能通过相关认证具有较大的不确定性,从客观上形成了行业许可壁垒。

2、技术壁垒

由于添加剂预混合饲料行业已趋于成熟阶段,生产技术和市场信息较为公开透明,产品同质化问题较为严重,新产品的研发能力成为了企业的核心竞争力。然而添加剂预混合饲料的研究开发周期较长,技术含量较高,专业技术人员稀缺,创新难度与不确定性均在企业竞争中不断提高;此外,国家对于创新产品在一定时期内会实施排他性保护。以上两点均造成了新进竞争者无法依靠产品创新或者产品仿制进入饲料添加剂行业的技术壁垒。

3、品牌壁垒

对于养殖终端来说,添加剂预混合饲料将直接影响其产出,因此客户更倾向于选择具有较高知名度的品牌,且对于已认可的品牌产品不会轻易更换,具有一定的品牌忠诚度,也有助于企业在整个行业中树立稳固的地位。然而新进企业往往也因此难以得到发展,业务拓展难度较大。

四、产业链

1、行业产业链分析

添加剂预混合饲料产业链上游主要是饲料原料和饲料添加剂生产商。其中,饲料原料包括大豆、豆粕、玉米、鱼粉等;饲料添加剂包括维生素、矿物质、氨基酸等。产业链中游是添加剂预混合饲料生产环节,由添加剂预混合饲料生产商将上游的原料和添加剂通过混合、加工、制粒等工艺,生产出各种不同类型的添加剂预混合饲料,如猪饲料、禽饲料、反刍动物饲料、水产饲料等。产业链下游是添加剂预混合饲料终端应用环节,即生猪养殖、水产养殖、奶牛养殖等养殖业。

2、行业领先企业分析

(1)通威股份有限公司

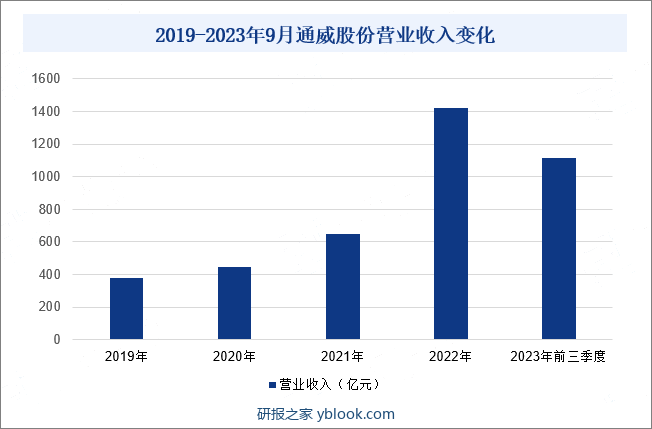

通威股份有限公司成立于1992年,2004年3月在上海证券交易所挂牌上市,股票简称“通威股份”。通威股份由通威集团控股,是绿色农业和绿色能源高效协同发展的大型民营科技型上市公司。其中,在绿色农业业务板块,通威股份以饲料工业为核心,种苗繁育、饲料研发生产、动物保健、渔业设施、水产养殖、检测加工等各环节齐头并进,建立了安全可追溯的现代水产产业链。2023年前三季度,通威股份营业总收入为1114.21亿元,同比增长9.15%。

(2)北京大北农科技集团股份有限公司

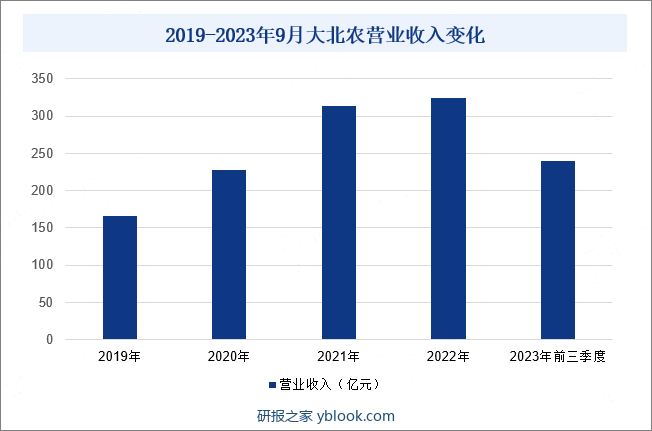

北京大北农科技集团股份有限公司成立于1993年,2010年在深圳证券交易所挂牌上市,股票简称“大北农”。大北农立足农业高科技企业,产业布局涵盖饲料科技、养猪科技、作物科技、疫苗动保科技等多个领域。其中,在饲料科技产业板块,大北农已是国内领先的预混料、教槽料、保育料、母猪料、反刍料的生产企业。2023年前三季度,大北农营业总收入为239.31亿元,同比增长8.31%。

五、行业现状

近年来,我国添加剂预混合饲料产量出现一定波动。数据显示,2021年我国添加剂预混合饲料产量为663.1万吨,同比增长11.54%,占全国饲料总产量的2.26%,但2022年国内添加剂预混合饲料产量却受疫情等多方因素影响,同比下降1.64%至652.2万吨,占全国饲料总产量比例也小幅下滑至2.16%。2023年随着国内外疫情形势逐渐稳定,社会生产生活活动逐渐恢复,我国畜禽养殖业饲料应用需求回升,带动国内添加剂预混合饲料产品生产量同比增长8.7%至709.1万吨。总体而言,随着畜牧养殖规模扩大,我国添加剂预混合饲料市场规模将呈现不断扩容态势。

六、发展因素

1、有利因素

(1)国内畜牧养殖业加速发展

据统计,2023年我国猪牛羊禽肉总产量达9641万吨,同比增长4.5%,较2013年的5493万吨增长了75.51%。近年来,随着国民经济发展,居民人均收入及消费水平提高,我国牛羊猪鸡等肉类及蛋白质产品消费量日益增加,促使全国畜牧业养殖规模日益扩大,行业集成化养殖程度日益提升,带动饲料市场,特别是添加剂预混合饲料等高品质饲料产品应用需求持续增长,为添加剂预混合饲料市场规模增长提供强有力支撑。

(2)产业政策利好

近年来,我国在农业和畜牧业方面接连颁布多项政策及制度,在适应市场发展基础上,为添加剂预混合饲料行业提供了明确的发展方向及政策规划。同时,在相关政策支持下,国内添加剂预混合饲料行业金融资金支持力度不断增强,将有效增强行业新品开发研制力度,提高产品市场推广速度,进一步加速行业技术创新及产业升级。政策持续利好,将为行业发展提供更多机遇。

(3)企业科技创新力度增强

技术进步与创新是添加剂预混合饲料行业发展的核心驱动力。随着市场饲料应用需求升级,为进一步增强企业产品市场竞争力、更好地满足下游市场需求,添加剂预混合饲料研制企业持续增加公司产品研发投入,不断推动行业技术更新换代,加速新型饲料添加剂研发,提高公司添加剂预混合饲料产品的质量和效果。在此背景下,我国添加剂预混合饲料行业将加速迈进新的发展阶段。

2、不利因素

(1)部分企业存在组织架构设置不合理的问题

部分预混合饲料生产企业存在组织架构设置不够合理的问题,导致其生产和物流等部门之间极易出现职能重叠、沟通不畅等情况,不仅可能引发企业在生产过程中出现物料不足、等料停产等情况,影响产品交货日期,还可能导致企业将因产品质量管理不力,大幅度降低客户的整体满意度。此外,缺乏专职的客户服务人员也使得企业难以集中处理客户反馈的信息和问题,影响消费者对整个行业的信任度,不利于行业整体发展。

(2)部分企业质量管理工作落实不到位

质量管理工作在添加剂预混合饲料行业发展中具有举足轻重的地位,但部分添加剂预混合饲料生产企业在实际运营中极易忽视这一点,常常存在质量管理工作落实不到位等情况,导致企业有时会出现产品质量不稳定等问题。这不仅会极大程度上影响企业的声誉和市场竞争力,引发一系列连锁反应,更会对添加剂预混合饲料行业的整体发展产生不良影响。

(3)行业监管法规有待完善

目前,我国饲料产业相关监督管理政策制度及标准仍存在一定漏洞,且执法力度有待进一步增强,部分添加剂预混合饲料企业存在违反相关法规和标准、生产不符合市场应用标准的产品的情况,这将会严重损害下游客户的利益。

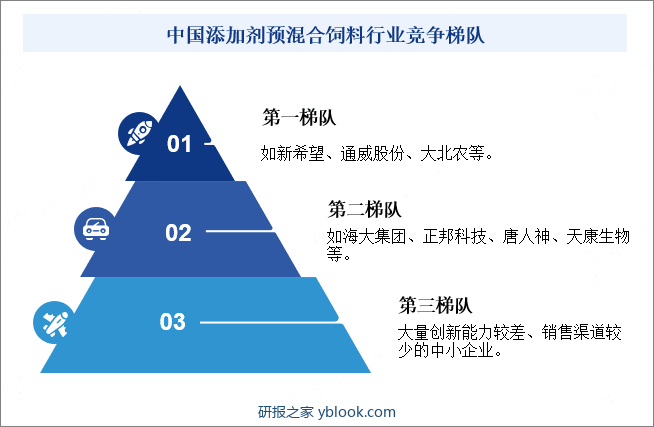

七、竞争格局

近年来,随着添加剂预混合饲料行业快速发展,产品产能不断提升,全国添加剂预混合饲料产业进入了加速整合和产业结构调整升级阶段,行业逐渐向规模化和集中化转变。目前市场优胜劣汰速度加快,行业集中度不断提升。未来,随着添加剂预混合饲料行业竞争不断加剧,部分创新能力差、生产成本高、融资能力弱、销售渠道少的中小企业被逐渐淘汰出局。

八、发展趋势

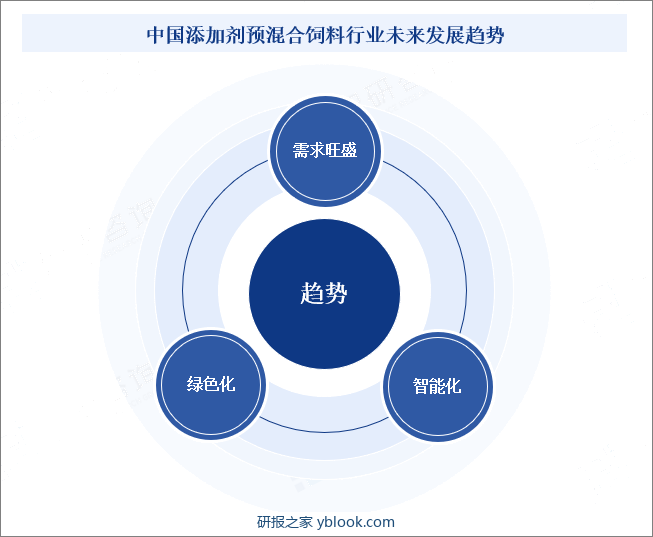

我国人口持续增长及城镇化进程的加快,对于肉蛋奶等动物蛋白的需求量不断增加,我国畜牧业未来将继续保持良好的发展势头。然而由于土地存在刚性限制,饲料的产量有限,所以畜牧业的发展重点必将放在高效生产上。而添加剂预混合饲料既可以减少饲料消耗,还可以强化基础饲料营养价值,在保证动物健康的基础上,提高动物生产性能。添加剂预混合饲料行业是畜牧业发展的坚实基础,也是饲料工业的核心支柱。添加剂预混合饲料行业的产值及产量也将不断上涨。

同时,随着国家对饲料添加剂使用的监控力度不断加强,社会食品安全意识的不断增高,养殖企业对饲料添加剂的需求也逐渐转为“绿色、高效、安全、低残留、低毒性”,绿色饲料将成为驱动现代畜牧高速发展的另一必然趋势,因此,“绿色、高效、安全”添加剂预混合饲料产品将成为行业发展的重要追求。此外,在全球“互联网+”新技术快速发展态势驱动下,利用现有的信息和互联网平台,更好地与互联网融合发展,推动行业智能化升级与转型,以加速打造属于自己的品牌特色与优势,扩大客户群体,构建更加优质的流通渠道,将成为添加剂预混合饲料企业的重要选择,也将成为行业升级、高质量发展的主要驱动力。

研报之家 » 添加剂预混合饲料 - 产业百科