家具 - 产业百科

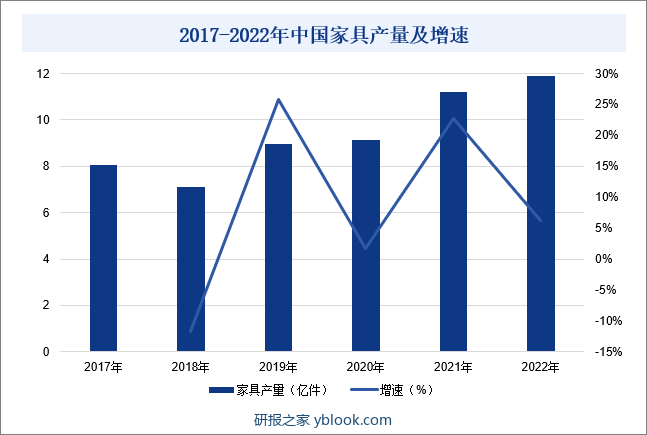

摘要:经过几十年的发展,我国家具行业已经从手工时代转变为现代规模化生产阶段,这不仅提高了生产效率,还大大提升了家具的产品质量。同时,我国丰富的劳动力资源和充足的原材料也为家具行业的发展提供了有力支持。近年来,我国家具产量整体呈现增长趋势。据统计,2022年中国家具产量同比增长6.25%至11.9亿件。主要是随着居民收入的增加,人们对于生活品质的追求也日益提升,带动了家具产量的增加。

一、定义及分类

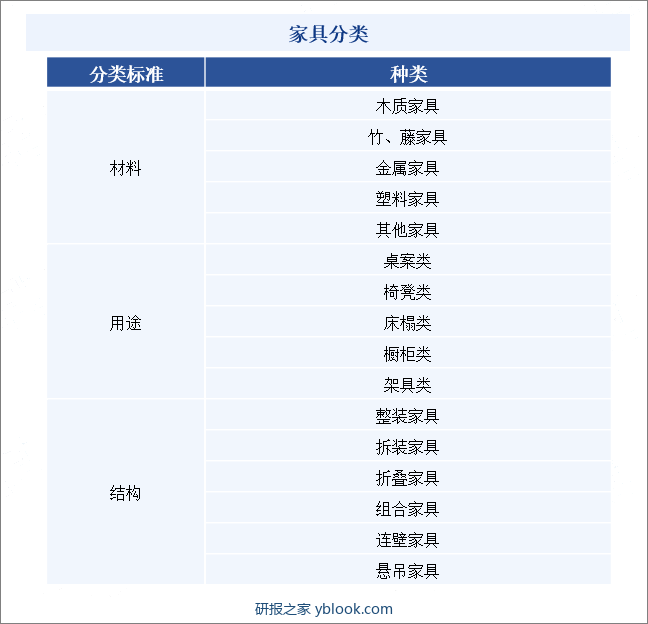

家具是指用于居室、办公室、商业场所和其他空间内的可移动物品,供人们坐、躺、放置物品等使用。家具通常由桌椅、床铺、柜子、沙发、书架等组成,它们可以通过木材、金属、塑料、织物等不同材料制造而成。家具分类较多,按照材料可将家具分为木质家具、竹、藤家具、金属家具、塑料家具以及其他家具;按照用途可将家具分为桌案类、椅凳类、床榻类、橱柜类以及架具类;按照结构可将家具分为整装家具、拆装家具、折叠家具、组合家具、连壁家具以及悬吊家具。

二、商业模式

1、采购模式

目前,家具行业的采购模式主要有家具企业设置供应商评估体系以及公开招标方式来确定原材料厂商。首先,家具企业会自行设置一套供应商评估体系来筛选原材料厂商,通常会涉及对厂商的技术能力、产品质量、价格、服务等多个方面的评估,家具企业会根据这些评估结果来选择最适合自己的原材料厂商。另外,还有一些家具企业采用公开招标的方式来确定原材料厂商,通过公开招标,家具企业可以更好地了解市场行情,并找到性价比最高的原材料厂商。

2、生产模式

家具行业的生产模式主要有自主生产与委外加工模式。在自主生产模式下,客户下达订单后,营销中心和订单管理部进行接单审图、订单计料、报价等处理,经财务审核和客户付款完成后接受订单并下厂生产;在委外加工模式下,家具企业会将部分或全部生产工序委托给其他厂商来完成,这种模式的优点是可以降低家具企业的生产成本和风险,同时也可以提高生产效率和灵活性。

3、销售模式

家具行业内企业的销售模式主要是采取直销与经销相结合的模式。直销模式是指家具企业直接与客户建立销售关系,并通过销售团队或线上销售平台进行家具产品的销售。经销模式是指家具企业将家具产品销售给经销商,由经销商负责产品的销售和推广。在家具行业中,直销和经销模式各有优缺点,家具企业可以根据自身实际情况和市场需求来选择合适的销售模式。

三、行业政策

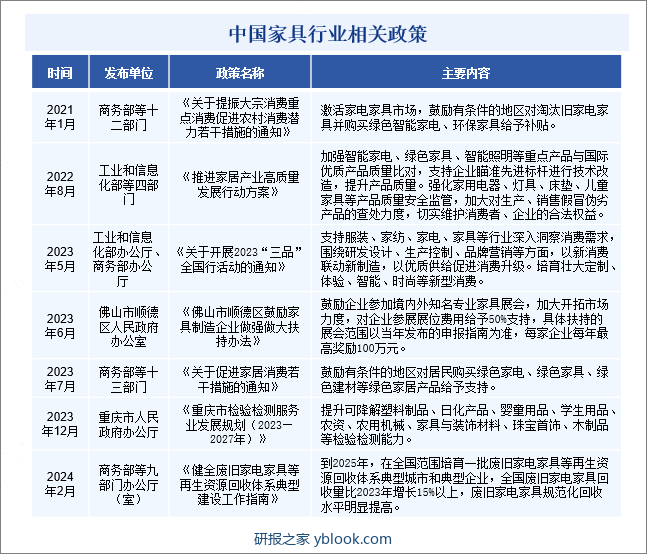

目前,家具行业已形成相对稳定的行业体系,相关法律法规和政策的出台促进了家具行业稳定发展,为家具生产企业发展创造了良好、稳定的市场环境,有利于家具行业的可持续发展。2023年5月,工业和信息化部办公厅、商务部办公厅印发《关于开展2023“三品”全国行活动的通知》,提出要支持服装、家纺、家电、家具等行业深入洞察消费需求,围绕研发设计、生产控制、品牌营销等方面,以新消费联动新制造,以优质供给促进消费升级。培育壮大定制、体验、智能、时尚等新型消费。2023年12月,重庆市人民政府办公厅印发《重庆市检验检测服务业发展规划(2023—2027年)》,提出要提升可降解塑料制品、日化产品、婴童用品、学生用品、农资、农用机械、家具与装饰材料、珠宝首饰、木制品等检验检测能力。

四、发展历程

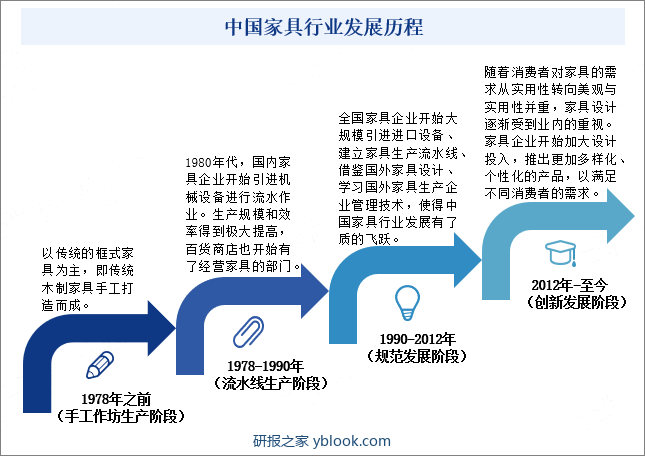

我国家具行业的发展可以分为四个阶段,首先是改革开放之前,以个体手工作坊为主的生产阶段;改革开放之后国内开始引进先进的机械设备进行流水作业,生产规模和效率得到极大提高,这一时期中国家具行业的企业构成、家具用材、产品结构、产品风格和生产工艺都发生了根本性变化;到了20世纪90年代,随着生产设备、管理水平与国际接轨,国内家具的设计视野不断扩展,不仅满足了国内用户的需求,而且开始对外出口,使得中国家具生产呈现出前所未有的繁荣景象,与国际市场的深度接轨,也促进了国内家具企业的快速提升;进入21世纪,居民生活水平不断提高,人们的消费习惯有了很大的改变,从浅层次的实用需要上升到追求高品位的生活,而且更注重家具产品的健康环保,家具行业朝着工艺标准化和高端个性化方向发展。

五、行业壁垒

1、品牌壁垒

品牌影响力是家具企业形象、产品设计、质量控制、综合服务和营销渠道建设等方面长期经营积累的成果,是提升市场份额的关键因素之一。由于当前我国家具行业进入门槛较低,中低端产品同质化现象严重,品牌知名度成为影响消费者购买决策的重要因素。大中型家具企业凭借其进入家具行业时间早、产品研发创新能力强、销售网络布局完善、综合服务质量高等优势在家具行业内建立起了一定的品牌影响力,成为新进入家具行业的重要壁垒之一。

2、技术壁垒

随着我国居民生活质量的提升,消费者对家具也提出了更高的要求,在考虑功能、款式、价格等基本要求的同时,也更加关注环保、空间设计、个性化、智能化等更有利于提升生活品质的因素。因此,创新的设计研发能力及完善的设计研发体系是家具行业竞争的重要要素之一,能够在特色领域处于前沿的家具企业将更能吸引到消费者的关注,并形成其独立的设计研发优势,从而保持相对较高的市场份额并适应家具行业的长期发展。

3、营销网络壁垒

家具产品的个性化设计、规模化生产和专业化安装服务需求,决定了家具企业需要建立覆盖范围较广的销售网络,通过发展经销商或直营店建立稳定、完善的销售渠道,从而进行品牌推广、产品销售、安装、维护及售后服务。家具行业内的领先企业通过多年的市场拓展,已形成具有自身特色的产品和业务,并拥有一批相对稳定的经销商或工程客户。随着营销网络覆盖范围不断扩大和渗透,家具行业的先发企业的营销网络优势将日益凸显,新进入家具行业的企业很难在短时间内形成有效的营销网络服务体系,这将成为制约家具行业发展的主要壁垒之一。

六、产业链

1、行业产业链分析

家具行业产业链上游主要是生产家具所使用的原材料,主要包括木材、皮革、弹簧、玻璃、金属、塑料以及海绵。产业链中游为家具制造,主要包括家具的设计、生产和安装。产业链下游为家具销售环节,销售渠道包括超市、百货商场、家具商超、电商平台和品牌专卖店。家具产业链如下图所示:

2、行业领先企业分析

(1)欧派家居集团股份有限公司

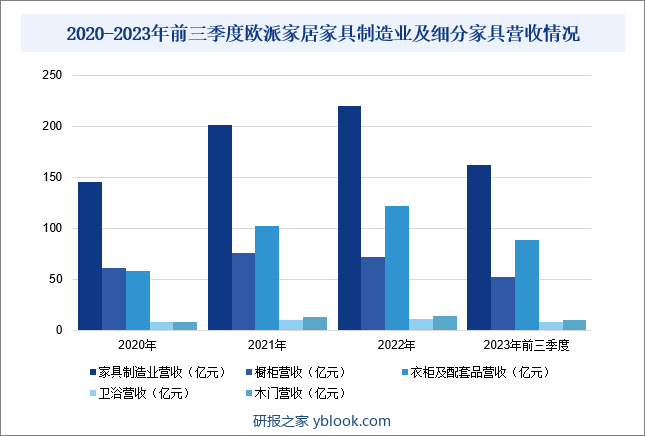

欧派家居集团股份有限公司始创于1994年,并于2017年在上交所成功上市,是国内领先的一站式高品质家居综合服务商。企业是一家集个性化设计、研发、销售、安装和室内装修为一体的综合性企业。企业以定制橱柜为出发点,从橱柜向全屋产品方向延伸,其业务范围包括定制木门系统、整体卫浴、整体厨房、整体衣柜(全屋定制)、家具配套等产品。2023年前三季度,企业家具制造业营收同比增长1.41%至162.28亿元,其中,橱柜营收同比下降5.24%至51.64亿元;衣柜及配套家具产品营收同比增长1.9%至88.73亿元;卫浴营收同比增长12.49%至8.13亿元;木门营收同比增长6.34%至9.96亿元。

(2)顾家家居股份有限公司

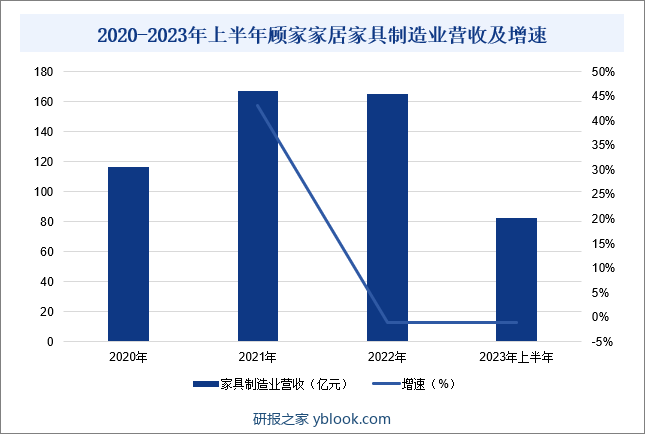

顾家家居股份有限公司始创于1982年,并于2016年10月在上交所成功上市,企业是一家从事沙发、餐桌、床、茶几、椅子及相关配件的设计、生产和销售的家具制造行业。企业的业务覆盖全球120多个国家和地区,运营6000多家品牌专卖店。近年来,由于原材料采购价格的不断上涨,以及房地产行业红利的衰退,给家具行业带来了巨大的冲击,使得企业家具及相关业务的销售额有所下滑。数据统计,2023年上半年,企业家具制造业营收同比下降1.04%至82.68亿元,主要是原材料价格波动以及市场竞争加剧影响所致。

七、行业现状

经过几十年的发展,我国家具行业已经从手工时代转变为现代规模化生产阶段,这不仅提高了生产效率,还大大提升了家具的产品质量。同时,我国丰富的劳动力资源和充足的原材料也为家具行业的发展提供了有力支持。近年来,我国家具产量整体呈现增长趋势。2022年中国家具产量同比增长6.25%至11.9亿件。主要是随着居民收入的增加,人们对于生活品质的追求也日益提升,带动了家具产量的增加。

八、发展因素

1、促进因素

(1)国家政策的支持

2022年12月,中共中央、国务院印发《扩大内需战略规划纲要(2022—2035年)》,在“持续提升传统消费”部分明确,促进家庭装修消费,增加智能家电消费,推动数字家庭发展,推动农村居民汽车、家电、家具、家装消费升级。此外广东省林业局提出以珠三角为中心,向粤东、粤北、粤西辐射,重点发展中高档家具产品,开发拥有自主知识产权、自主品牌、适应国内外市场的家具产品等。国家和地方政策的支持,为我国家具行业的发展奠定了良好基础。

(2)居民可支配收入持续增长

随着经济的发展和人均可支配收入的提高,我国居民对生活品质的要求也在不断升级。这种升级不仅体现在物质生活的丰富性上,更体现在对生活品质的追求上。家具作为居家生活的重要组成部分,其品质、风格和设计等方面也面临着更高的要求。随着消费需求和消费层次的不断提高,消费者对家具产品的个性化、独特性要求将会提升,由此为家具行业带来较大的发展空间。

(3)成熟、完善的产业链

经过多年发展,我国家具行业已经形成一条较为成熟的产业链。上游原材料、生产设备供应较为充足,分布较为广泛,能够较好地满足家具企业的需求。与此同时,下游消费者及房地产开发商等对家具理念及其产品的接受度逐步提高,销售渠道更为畅通。因此,完善的产业链有利于降低采购成本和提高物流效率,对家具行业的发展起到促进作用。

2、阻碍因素

(1)家具行业面临销售转型压力

传统的家具企业销售模式已经无法满足市场和消费者的需求。转型不是简单地把线下的销售渠道和营销方式照搬到线上,而是要转变家具企业的管理理念,强化用户思维,以数字化的管理模式来重塑家具企业。中国家具行业转型升级蓝图已初步展开,业内也做了众多尝试,涵盖了从经营理念到经营模式,从制造技术到销售方式等方面。与此同时,家具企业还要考虑到消费者购买家具时的体验感,如何让消费者在线上购物也尽可能地达到线下购物的体验感,这需要家具企业在铺设线上销售渠道的时候就得考虑到如何利用相关技术实现线下向线上融合,促进传统家具企业的转型进程。

(2)家具行业研发创新存在不足

现阶段,我国的家具行业仍存在设计研发投入不足、产品同质化等问题。目前,消费者可以轻松获取家具行业中同类商品的对比情况,再加上现在的主力消费者对于品质的要求越来越高,对于家具产品的个性化、创新性也越来越重视,这就对家具企业的品质生产和研发创新能力提出了新要求。因此,研发创新不足成为阻碍家具行业发展的重要因素之一。

(3)家具行业管理不规范

我国家具行业生产企业数量众多,但大多数家具企业规模较小、产品的研发设计能力不足、产品档次较低,大部分家具企业只能依靠价格战来争夺市场份额,从而影响了家具行业整体的利润率水平。另外,家具行业中的少部分企业通过模仿、抄袭、以次充好、甚至利用冒充名牌产品等手段进行销售,这些不规范行为在加剧家具行业无序竞争的同时,影响了家具行业内一些知名品牌的声誉,同时也阻碍了整个家具行业的健康发展。

九、竞争格局

目前,我国家具行业领先企业主要包括欧派家居、顾家家居、索菲亚、美凯龙等,这些家具企业注重研发投入,积极引进国外先进的设备工艺,打破了国外家具企业如Baxter(贝克斯特)、Cappellini(坎佩乐尼)、Flou(福乐)等对于中国高端家具市场的生产垄断,逐步打造中国高端家具制造品牌。从中国家具行业主要上市企业营业收入来看,2023年上半年欧派家居家具业务营业收入位居首位,达96.66亿元,其次是顾家家居,家具业务营业收入为82.68亿元。

2023年上半年中国家具行业上市公司-家具业务业绩对比

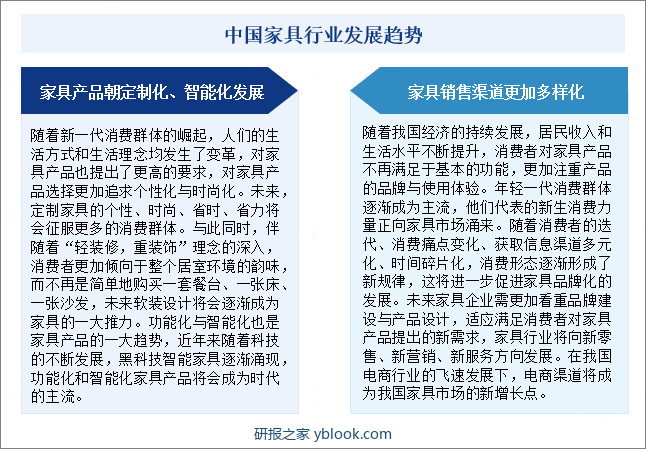

十、发展趋势

随着新一代消费群体的崛起,人们的生活方式和生活理念均发生了变革,对家具产品也提出了更高的要求,对家具产品选择更加追求个性化与时尚化。未来,定制家具的个性、时尚、省时、省力将会征服更多的消费群体。与此同时,伴随着“轻装修,重装饰”理念的深入,消费者更加倾向于整个居室环境的韵味,而不再是简单地购买一套餐台、一张床、一张沙发,未来软装设计将会逐渐成为家具的一大推力。功能化与智能化也是家具产品的一大趋势,近年来随着科技的不断发展,黑科技智能家具逐渐涌现,功能化和智能化家具产品将会成为时代的主流。此外,在我国电商行业的飞速发展下,电商渠道将成为我国家具市场的新增长点。