普钢 - 产业百科

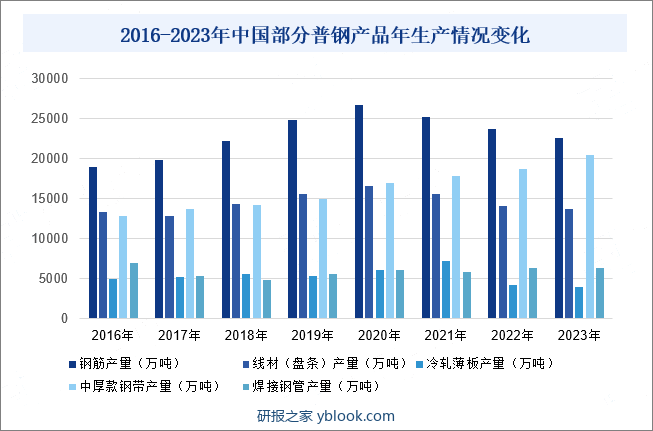

摘要:近年来,随着全球经济发展,市场钢材产品需求增长,促使我国钢材生产量总体呈现增长态势,特别是建筑工程、机械制造、容器制造、造船、桥梁建造等领域的生产施工增加,持续拉动中厚款钢带等普钢产品市场需求上升。据统计,2023年,我国钢筋、线材(盘条)、冷轧薄板、中厚款钢带及焊接钢管的产量分别为22638.1万吨、13735.1万吨、3988万吨、20497.3万吨、6415.1万吨,同比变化率分别为-2.1%、-0.2%、5.6%、11.5%、8.8%。

一、定义及分类

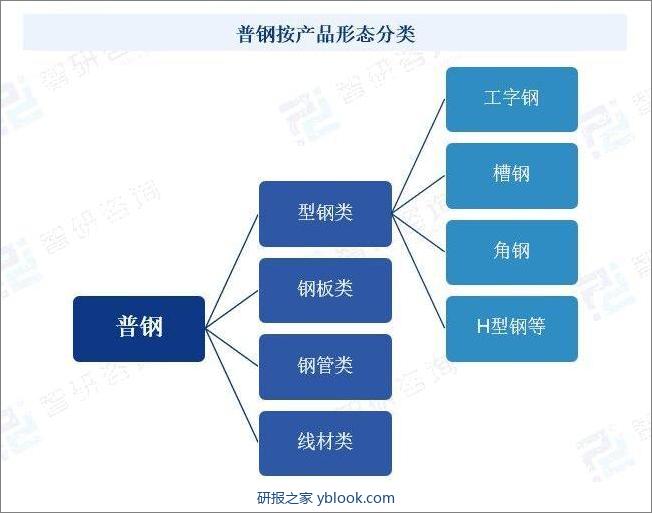

普钢即普通钢材,是一种硫、磷含量分别在0.035%~0.05%、碳含量在0.06%~0.38%范围内的碳素结构钢经塑性加工生产的合格产品,是最为基础、广泛使用的钢材。普钢种类很多,按产品形态一般可分为型钢类、钢板类、钢管类、线材类。其中,普通型钢又按其断面形状又可分为工字钢、槽钢、角钢、H型钢、圆钢等。

二、行业政策

1、主管部门和监管体制

我国普钢行业的主管部门是国家发展和改革委员会,其主要负责研究拟订并组织实施钢铁行业的发展战略、规划和其中重点领域的专项规划(含基地规划),提出总量平衡、结构调整目标及产业布局;审核钢铁行业的重大项目以及大型企业集团的投资规划,协调重大问题;研究拟订、修订钢铁行业的产业政策,起草法律、法规及配套的规章、制度并监督实施;提出钢铁行业的体制改革、技术进步、投融资、利用外资、金融、贸易、财税政策建议及专项消费政策和配套措施。

中国钢铁工业协会是由中国钢铁行业的企业、事业单位、社团组织和个人为会员自愿组成的非盈利性、自律性的行业管理组织,主要负责制定行业的行规行约,建立行业自律机制;依法开展钢铁行业统计、调查、分析和上报等项工作;参与拟定行业发展规划、产业政策法规;组织加工出口专用钢材监管工作,代表或协调企业反倾销、反补贴;代表我国钢铁行业参加国际同业组织的有关活动。

2、行业相关政策

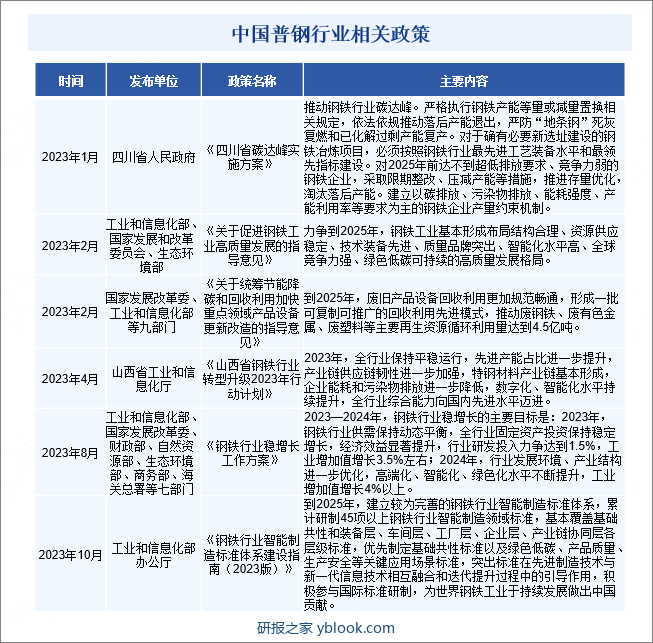

随着国内钢铁生产水平日益提升,“稳增长”成为钢铁产业发展的主旋律,如《钢铁行业稳增长工作方案》提出,2024年,行业发展环境、产业结构进一步优化,高端化、智能化、绿色化水平不断提升,工业增加值增长4%以上。另外,在促进产业转型升级发展背景下,“绿色低碳”“可持续发展”“产能置换”“智能化”等成为国内钢铁产业发展的主要关键词,《四川省碳达峰实施方案》《关于促进钢铁工业高质量发展的指导意见》等一系列政策均指出,要加速推动钢铁行业碳达峰,力争到2025年在钢铁行业基本形成布局结构合理、资源供应稳定、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的高质量发展格局。

三、行业壁垒

1、资金壁垒

钢铁行业属于资本密集型行业,生产所需的土地购置费、设备购买、生产线建设等固定资产投资数额巨大,而且需要数额较大流动资金才能维持正常的生产经营周转之需,如原材料采购、员工工资、能源费用等。同时,国家产业政策还要求建设和投资炼铁、炼钢、轧钢等钢铁项目的企业,其项目自有资本金比例必须达到40%及以上。因此,普钢行业具有较高的资金壁垒。

2、人员和技术壁垒

钢铁行业作为传统行业,虽然大部分生产工艺的技术比较成熟,但是该类工艺技术需要针对不同企业的生产装备以及原材料供应的特点等进行调整和调试,才可达到生产设计要求。此外,钢铁企业还需要大量的专业技术人员和生产工人,该类人员在企业的沉淀、磨合需要一个较长时间。特别是改革开放以后,在钢铁中高端产品领域,我国的钢铁工业技术和装备水平大幅度提高,对于新进入者,在技术和装备上,门槛已大大提高。因此,普钢行业具有较高的人员和技术壁垒。

3、政策壁垒

国家发改委发布的《钢铁产业发展政策》对进入钢铁行业的企业资质、规模、技术装备等提出了具体的准入标准,明确提出,“原则上不再单独建设新的钢铁联合企业、独立炼铁厂、炼钢厂,不提倡建设独立轧钢厂,必须依托有条件的现有企业,结合兼并、搬迁,在水资源、原料、运输、市场消费等具有比较优势的地区进行改造和扩建”。对于外资进入我国钢铁行业领域,《钢铁产业发展政策》也明确规定,“境外钢铁企业投资中国钢铁工业,须具有钢铁自主知识产权技术,其上年普通钢产量必须达到1000万吨以上或高合金特殊钢产量达到100万吨。投资中国钢铁工业的境外非钢铁企业,必须具有强大的资金实力和较高的公信度,提供银行、会计师事务所出具的验资和企业业绩证明。境外企业投资国内钢铁行业,必须结合国内现有钢铁企业的改造和搬迁实施,不布新点。外商投资我国钢铁行业,原则上不允许外商控股。”综上所述,我国普钢行业具有较高的政策壁垒。

四、产业链

1、行业产业链分析

铁矿石和焦炭是普钢生产的主要原材料,煤炭等能源是普钢生产加工的重要能源产品。普钢对上游行业具有极高依赖度,上游资源的供应稳定及价格平稳也对维持普钢产业的健康发展具有极为重要的作用。产业链中游是普钢生产加工企业,包括炼铁、炼钢和轧制等工艺流程,是产业链的核心环节。普钢下游应用领域广泛,下游包括建筑业、机械制造、汽车制造业、石油化工、电力、交通运输等行业领域,为各个行业的生产和发展提供了重要的支撑。

2、行业领先企业分析

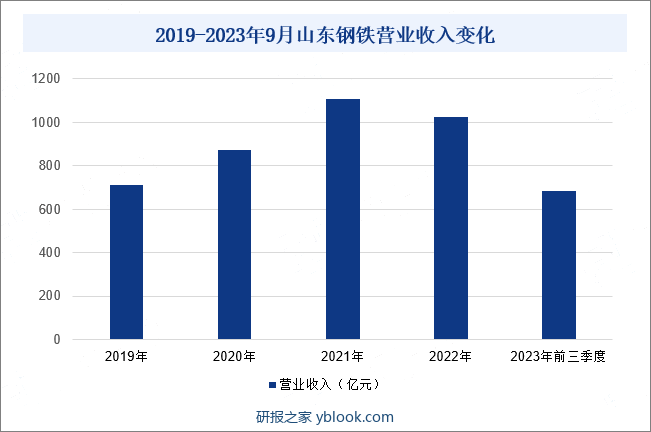

(1)山东钢铁股份有限公司

山东钢铁股份有限公司前身是济南钢铁股份有限公司,于2012年3月在上海证券交易所上市。山东钢铁具有从焦化、原料、烧结、球团、炼铁、炼钢到轧钢完整的生产工艺系统,业务经营范围包括钢铁冶炼、加工及技术咨询服务、煤气供应、发电、供热等,是国内普钢领域代表企业之一。2023年前三季度,山东钢铁营业总收入为683.82亿元,同比下降10.72%。

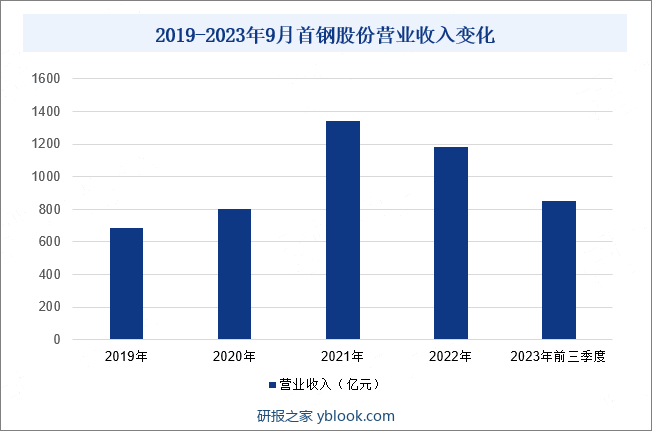

(2)北京首钢股份有限公司

北京首钢股份有限公司成立于1999年10月,同年12月在深圳证券交易所正式挂牌上市,拥有首钢股份公司迁安钢铁公司,且控股首钢智新迁安电磁材料有限公司等钢铁单位,具备焦化、炼铁、炼钢等完整的钢铁产品生产工艺技术及生产线,冷热系全覆盖板材产品序列品种齐全。2023年前三季度,首钢股份营业总收入为850.2亿元,同比下降7.34%。

五、行业现状

近年来,随着全球经济发展,市场钢材产品需求增长,促使我国钢材生产量总体呈现增长态势,特别是建筑工程、机械制造、容器制造、造船、桥梁建造等领域的生产施工增加,持续拉动中厚款钢带等普钢产品市场需求上升。据统计,2023年,我国钢筋、线材(盘条)、冷轧薄板、中厚款钢带及焊接钢管的产量分别为22638.1万吨、13735.1万吨、3988万吨、20497.3万吨、6415.1万吨,同比变化率分别为-2.1%、-0.2%、5.6%、11.5%、8.8%。

六、发展因素

1、有利因素

(1)国家产业政策鼓励和支持钢铁行业的发展

《钢铁产业发展政策》是我国颁布的第一套完整的钢铁产业政策,在全面分析我国钢铁行业在国民经济发展中的地位、面临的形势、挑战和任务的基础上,从产品发展方向、企业组织结构、产业布局、技术门槛、企业门槛、钢材的生产和使用全方位对行业的发展进行指导,有利于我国钢铁产业和钢铁企业的健康有序发展,促进全行业转变增长方式,提高钢铁工业整体素质。另外,近年来颁布的《关于促进钢铁工业高质量发展的指导意见》《钢铁行业稳增长工作方案》等政策也指出,鼓励钢铁企业通过兼并重组、技术升级等方式提高产业集中度,着力推动钢铁工业基本形成布局结构合理、资源供应稳定、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的高质量发展格局。国家政策为普钢行业绿色化智能化转型升级提供了强有力支撑。

(2)普钢产品需求保持旺盛

全球范围内的基础设施建设投资是普钢产业需求增长的重要推动力。无论是发展中国家还是发达国家,都在进行大规模的基础设施建设,如公路、铁路、桥梁、隧道、港口等,这些都需要大量的普钢产品作为支撑。近年来,我国城市化进程仍在加速推进,国内基础设施建设仍不断提速,使得我国普钢产品需求总体呈现增长态势,此外,印度、独联体、南美洲和中东地区的基建建设加速,也刺激了全球普钢产品需求持续旺盛。

(3)产业工艺技术不断进步创新

随着经济的发展和产业结构的升级,市场对普钢产品的质量和性能要求越来越高。这种市场需求驱动普钢产业不断进行工艺技术创新,以满足市场的多样化需求。因此,在政策引导下,近年来国内普钢产业不断增加对高炉炼铁技术、转炉炼钢技术等普钢生产工艺技术和装备的研发投入,同时加速引入人工智能、大数据、物联网等高新技术,加强产学研合作,使得国产普钢产品生产效率和产品质量不断提升,为普钢产业发展进步提供了更多可能。

2、不利因素

(1)产业集中度较低

受历史原因影响,我国钢铁工业布局较为分散,产业集中度较低,这一方面导致了我国钢铁行业的工艺装备小型化、科技水平低,造成产品缺乏竞争力,产品结构不合理,档次低。另一方面,产业集中度低加剧了企业之间的无序竞争,削弱了钢铁企业在购买原材料、能源等资源时的谈判能力。此外,产业集中度低导致的无序竞争,还会引起钢铁价格的大幅波动,使钢铁价格出现暴涨暴跌,降低钢铁行业的整体竞争力。

(2)低水平产能所占比重较高

目前,我国普钢产能建设充足,但值得注意的是,在现有产能中,低水平产能占相当比重,随着国内中高端普钢产品应用需求增加,普钢产业内规模小、效率低、污染重的落后产能占比过高的问题日益突出,产业阶段性、结构性的产能过剩问题逐渐成为限制我国普钢产业高质量转型升级的重要因素之一,不利于推动国家绿色低碳发展。

(3)行业环保投入成倍增加

普钢行业是能源、水资源、矿石资源消耗大的资源密集型产业,同时又面临资源不足、环境污染的严重制约。随着我国对环境保护的重视提升,政府加强了对普钢产业的环保法规要求,要求普钢生产企业采取更严格的环保措施,同时引进和升级更先进的环保技术,投入更多的资金和人力物力进行环境治理,以减少污染物的排放,提高环保设施的运行效率和治理效果。在此背景下,普钢企业环保投入成本大幅增长,将会给企业带来一定的经济压力。

七、竞争格局

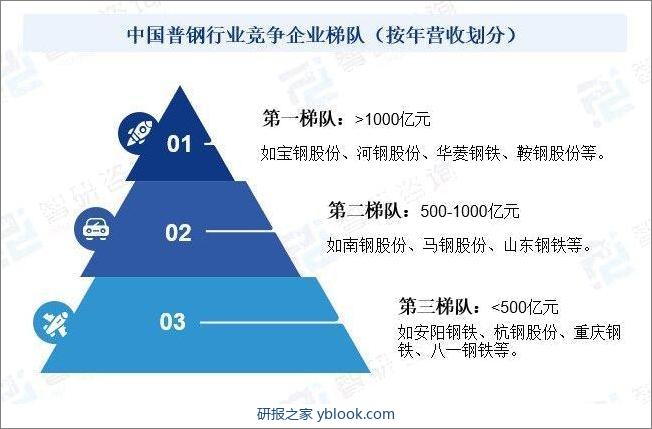

钢铁工业是国民经济的重要基础产业,是建设现代化强国的重要支撑。普钢作为应用最为广泛、工艺技术更为成熟的钢材领域,国内普钢产品加工生产企业众多,按业务营收规模进行划分,可大致将我国普钢生产企业分为三大梯队:第一梯队企业指年营收在1000亿元以上的钢铁企业,如宝钢股份、河钢股份、华菱钢铁、鞍钢股份等;第二梯队企业指年营收在500至1000亿元之间的钢铁企业,如南钢股份、马钢股份、山东钢铁等;第三梯队企业指年营收规模小于500亿元的钢铁企业,如安阳钢铁、杭钢股份、重庆钢铁、八一钢铁等。值得注意的是,近年来,随着市场中高端钢材产品应用需求增长,国内普钢领域企业正加速推动公司产品质量性能升级,叠加部分下游市场应用需求收缩,导致全国普钢市场竞争激烈程度日益加深。

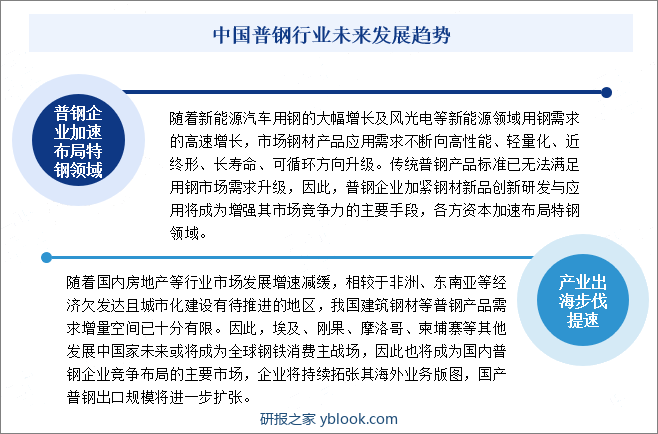

八、发展趋势

随着新能源汽车用钢的大幅增长及风光电等新能源领域用钢需求的高速增长,市场钢材产品应用需求不断向高性能、轻量化、近终形、长寿命、可循环方向升级。传统普钢产品标准已无法满足用钢市场需求升级,因此,普钢企业加紧钢材新品创新研发与应用将成为增强其市场竞争力的主要手段,各方资本加速布局特钢领域。另外,随着国内房地产等行业市场发展增速减缓,相较于非洲、东南亚等经济欠发达且城市化建设有待推进的地区,我国建筑钢材等普钢产品需求增量空间已十分有限。因此,埃及、刚果、摩洛哥、柬埔寨等其他发展中国家未来或将成为全球钢铁消费主战场,因此也将成为国内普钢企业竞争布局的主要市场,企业将持续加速布局拓张其海外业务版图,国产普钢出口规模或将因此得到进一步扩张。