石灰 - 产业百科

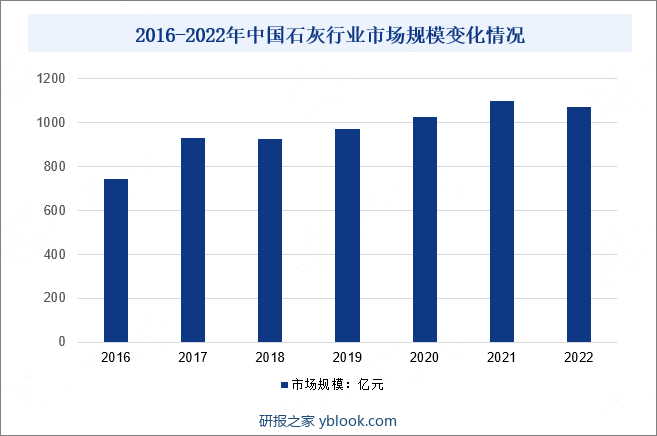

摘要:当前,我国石灰工业发展到了关键时期,“双碳”目标下实行严格的能耗“双控”及污染物减量替代等政策约束,按照国家计划水泥、建筑陶瓷、平板玻璃、石灰分别将纳入碳市场。据统计,2022年我国石灰行业规模约为1070.05亿元,同比减少2.86%。

一、定义及分类

石灰是一种以氧化钙为主要成分的气硬性无机胶凝材料,是用石灰石、白云石、白垩、贝壳等碳酸钙含量高的产物,经900~1100℃煅烧而成。石灰有较强的碱性,在常温下,能与玻璃态的活性氧化硅或活性氧化铝反应,生成有水硬性的产物,产生胶结。因此,石灰还是建筑材料工业中重要的原材料。石灰具有可塑性好、强度低、耐水性差、体积收缩大等特点。

石灰根据主要成分可分为生石灰、熟石灰、碳酸石灰、石膏和灰钙粉等。生石灰的主要成分为氧化钙,用途包括自热食品、干燥剂和中和土壤酸度等。熟石灰的主要成分为氢氧化钙,用于粉刷白墙、改良土壤结构和配制农药波尔多液等。碳酸石灰主要由碳酸钙组成,用于制作水泥、建筑材料和工业原料等。石膏的主要成分为硫酸钙,用于医学绷带、陶瓷模具和粉笔等制作。灰钙粉和OK粉则是氢氧化钙、氧化钙、碳酸钙等混合物,用于制作腻子粉、乳胶漆、保温砂浆和建筑涂料等无机外墙涂料、干粉涂料和仿瓷涂料等。

二、商业模式

1、直接销售模式

石灰企业通过直接销售的方式将产品卖给客户,如水泥厂、钢铁厂等。这种模式下,石灰企业通常需要具备一定的生产规模和产品质量,通过建立销售渠道和客户关系来获取市场份额。直接销售模式的优点是能够快速响应市场需求,提高销售效率,但需要企业具备强大的销售团队和市场开拓能力。

2、代理商模式

石灰企业通过与代理商合作,将产品销售给代理商,再由代理商销售给终端客户。这种模式下,石灰企业可以借助代理商的渠道和客户资源,快速拓展市场,降低销售成本。代理商模式的优点是能够降低销售风险和成本,但需要企业与代理商建立良好的合作关系,并对代理商进行有效的管理和监督。

3、联合经营模式

石灰企业与其他企业进行联合经营,通过共同投资、共享资源等方式实现优势互补,提高市场竞争力。这种模式下,石灰企业可以借助其他企业的资源和优势,快速扩大生产规模和市场份额,提高企业的整体实力和竞争力。联合经营模式的优点是能够实现资源共享和优势互补,降低投资风险和成本,但需要企业与其他企业建立良好的合作关系,并进行有效的管理和协作。

三、行业政策

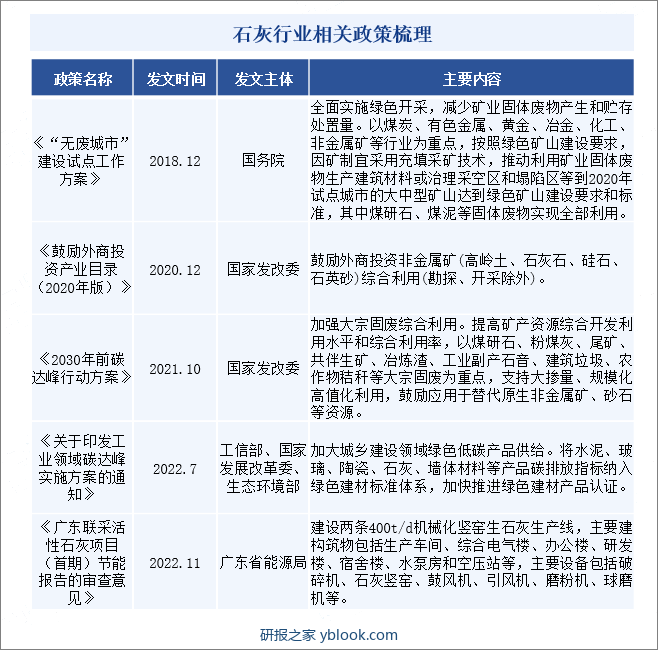

近几年,国家相关部门出台了多项关于结构调整、化解产能过剩、环境治理、绿色节能、错峰生产、资源综合利用、协同处置方面、碳达峰碳中和等政策,对石灰行业的发展给予指导。2022年工信部等发布《关于印发工业领域碳达峰实施方案的通知》中指出:加大城乡建设领域绿色低碳产品供给。将水泥、玻璃、陶瓷、石灰、墙体材料等产品碳排放指标纳入绿色建材标准体系,加快推进绿色建材产品认证。

四、行业壁垒

1、环保政策壁垒

随着中国政府对环境保护的重视程度不断提高,石灰行业面临着越来越严格的环保法规和标准。这要求企业加大环保投入,采取更加环保的生产技术和设备,减少污染物的排放。对于一些规模较小、环保意识不强的企业,面临被淘汰或整合的压力,因此环境保护政策成为了石灰行业的一个重要壁垒。

2、资源限制壁垒

石灰行业的发展与矿产资源的供应密切相关。中国石灰石资源虽然丰富,但分布不均,品质各异,开采和运输成本较高。同时,随着国家对矿产资源保护意识的提高,石灰石资源的开采和利用受到一定限制,这使得石灰行业的发展受到资源限制的壁垒。

3、市场竞争壁垒

中国石灰市场规模庞大,吸引了众多企业参与竞争。随着市场竞争的加剧,一些具有规模、技术和管理优势的企业逐渐脱颖而出,而一些小型企业则面临生存压力。此外,随着环保要求的提高和资源限制的加强,市场竞争格局将进一步发生变化,对于不具备竞争优势的企业而言,将面临被淘汰或整合的风险。因此,市场竞争也是石灰行业发展的一大壁垒。

五、产业链

石灰行业产业链上游为原材料供应及相关设备,主要原材料为石灰石、白云石等,产业链下游为建材、钢铁、化工、环保、农业、医药等。

石灰石是石灰生产的主要原材料,其质量和供应稳定性直接关系到石灰的品质和生产成本。中国石灰石资源丰富,但品位和开采条件差异较大。一些高品质的石灰石矿床开采难度大,成本高,而一些低品质的石灰石则含有较高的杂质,影响石灰的烧成质量和产量。因此,石灰企业需要合理选择原材料,加强质量检测和控制,以保证石灰的品质和生产的稳定性。

六、行业现状

当前,我国石灰工业发展到了关键时期,“双碳”目标下实行严格的能耗“双控”及污染物减量替代等政策约束,按照国家计划水泥、建筑陶瓷、平板玻璃、石灰分别将纳入碳市场。据统计,2022年我国石灰行业规模约为1070.05亿元,同比减少2.86%。

七、发展因素

1、有利因素

(1)基础设施建设

中国政府在基础设施建设方面持续投入,包括公路、铁路、桥梁、建筑等领域,这些项目需要大量的石灰作为原材料。随着基础设施建设的不断推进,石灰市场需求将得到进一步扩大,为行业发展提供了有力支撑。

(2)资源优势

中国石灰石资源丰富,分布广泛,开采成本相对较低。随着石灰行业技术的不断进步和产业结构的调整,企业将更加注重资源的合理利用和开发,提高资源的利用效率和附加值。同时,石灰行业还可以通过多元化经营、拓展产业链等方式,降低对单一资源的依赖,增强抗风险能力。

2、不利因素

(1)产能过剩

中国石灰行业存在一定的产能过剩问题,尤其是在经济下行时期,市场需求萎缩,企业竞争加剧,导致产品价格下跌,企业盈利水平下降。同时,一些小型石灰企业技术落后、环保不达标,也给行业整体形象带来负面影响。

(2)环保压力

随着环保意识的提高和监管政策的加强,石灰行业的环保压力逐渐增大。企业需要加大环保投入,提高环保技术水平,以满足环保法规的要求。然而,一些小型石灰企业面临资金和技术方面的困难,难以承担环保改造和升级的费用,从而面临被淘汰或整合的风险。

(3)国际贸易风险

中国石灰行业的发展一定程度上受到国际贸易的影响。随着国际贸易保护主义的抬头,中国石灰产品的出口面临关税壁垒、反倾销等风险。同时,国际市场的价格波动也对国内石灰市场产生冲击。

八、竞争格局

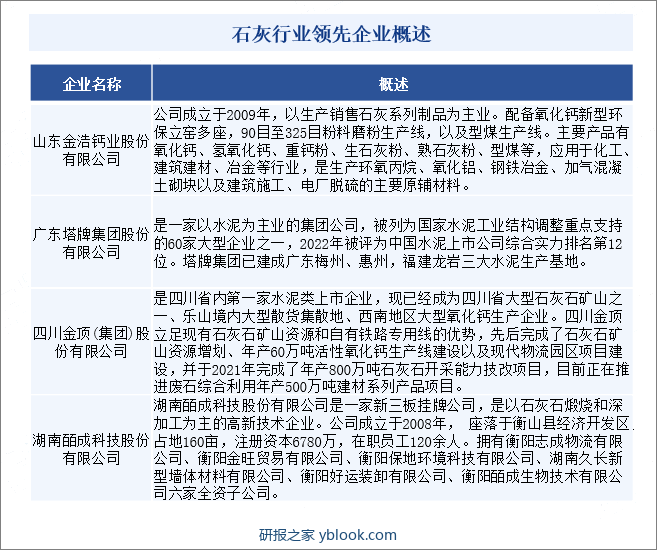

中国石灰行业经过多年的发展,已经形成了较为成熟的市场竞争格局。大型企业和小型企业并存,不同规模的企业在市场中各自占据一定的份额。大型企业通过提高产品品质和品牌知名度来抢占市场份额,而小型企业则通过提供个性化服务和降低成本来赢得市场。同时,石灰行业还存在一些细分市场,如特种石灰、高活性石灰等,这些细分市场需要专业的技术和设备,进入门槛较高,竞争相对较小。目前行业中主要企业为山东金浩钙业股份有限公司、广东塔牌集团股份有限公司、四川金顶(集团)股份有限公司、湖南皕成科技股份有限公司等。

塔牌集团是一家以水泥为主业的集团公司,被列为国家水泥工业结构调整重点支持的60家大型企业之一,2022年被评为中国水泥上市公司综合实力排名第12位。塔牌集团已建成广东梅州、惠州,福建龙岩三大水泥生产基地。根据公司年报显示,2022年塔牌集团营业收入为60.34亿元。2023年上半年公司收入为20.69亿元。

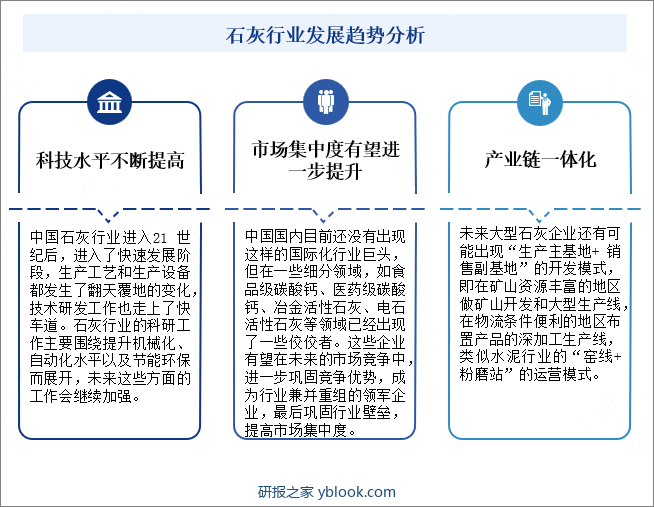

九、发展趋势

石灰多应用在钢铁、化工、建筑、建材、农业、医药、环保领域,但石灰的消毒功能等“非典型”应用在这次新冠疫情中也凸显出来。将来,石灰在环境治理和杀菌消毒领域的市场份额将逐步提升,此外还有一些新的领域,如在市面上流行的“自热火锅”中的使用将更加普遍。而对于石灰的深加工行业,如轻质碳酸钙产业,它的用途就更加广泛了,不仅可以用于涂料、油漆、腻子粉、PVC管道等建材行业,还可以用于食品、医药、日用化工等行业,发展前景广阔。中国石灰行业历史悠久,应该让它继续发扬光大,呈现出新的生机和活力,这就需要加快石灰行业技术研发,提高科技成果转化能力;加快行业整治,优胜劣汰,净化市场环境;拓展石灰产品的新型应用领域,发挥产品潜能。